每当觉得生活没有动力的时候,你会怎样让自己振作起来?

我的方法是查看银行卡余额。

我差不多每隔一段时间,就会查看自己的银行卡余额,每次看到余额增加,我就控制不住内心的激动,觉得未来一片美好。

两年前,我给自己定了一个目标:30岁前攒到100万,然后退休。我把这个称为“退休计划”。

为了顺利实现“退休计划”,我将目标拆解到每一年:

- 25岁(2021年)存到10万,

- 26岁(2022年)存到20万,

- 27岁(2023年)存到30万,

- 28岁(2024年)存到50万,

- 29岁(2025年)存到70万,

- 30岁(2026年)存到100万。

2022年只剩最后2天,我查看了所有银行账户,发现存款已经达到20万,今年的小目标顺利实现。我是怎么做到的呢?

01 坚持记账

我特别喜欢记账,每一笔消费都会随手记下来。通过记账我知道我的钱花在哪里,可以从哪里减少支出。

除了记账之外,我还有一个专门记录了毕业以来每月收入、支出和结余的表格。

我喜欢时不时更新这个表格,享受表格上的结余从4位数变成5位数、再变成6位数的过程。

02 做好强制储蓄

我大学时设立了一个“零存整取”账户,当时每月的余钱不多,但我依然坚持每月存200块钱,后来那个账户里存了小一万块钱。

现在我每个月工资发下来后,都会第一时间将大头转到基金账户。基金有涨涨有跌,短期内赎回还有高额手续费,所以我一般不会动基金账户里的这笔钱。

通过这种强制储蓄的方式,我在毕业的第三年不仅还清了学费贷款,还存到人生第一个10万。

03 拒绝冲动消费

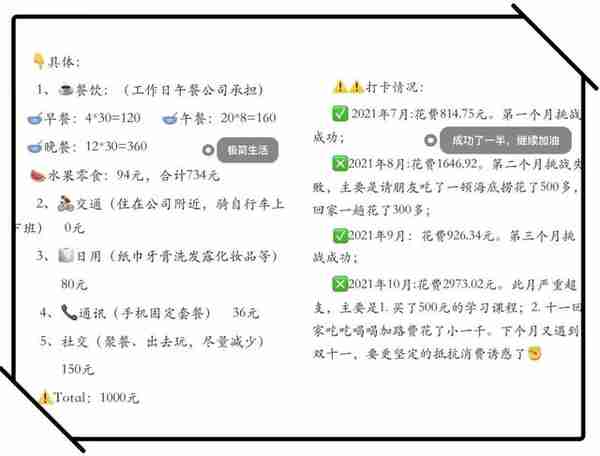

除了房租、旅游、人情往来这种大的支出之外,我给自己设定了每月1000元生活费的挑战,并进行每月打卡,差不多有一半的时间,我都能挑战成功。

为此,我在消费的时候会比较谨慎,会问自己是否需要、也会货比三家。

我一般会用“延迟购买欲望”的形式来拒绝冲动消费。比如说我在网上看到一个喜欢的东西,我不会马上购买,而是先加进购物车。

等过几天再来看的时候,我发现自己已经没有那么强烈的购买欲望了。通过这种的形式,我少花了很多冤枉钱。

04 积极开拓副业

我的工资并不高,每月就几千块钱。所以我尝试过很多副业,比如开淘宝店、写小说、卖二手闲置等,挣的不多,但苍蝇小腿也是肉。

今年7月,我接触了社群,了解了自媒体,从此开始了写作变现的道路。现在时间还不长,变现的钱不多,但是个人IP建立起来,以后只会越来越多,对未来也更有信心了。

05 适当投资理财

我从很早之前就有理财的概念。我会尽可能多的学习理财知识,在风险可控的范围内进行适当投资。

当然,投资有风险,我们无法赚到认知范围以外的钱,所以系统的学习是必要的。

我每年会花大量的时间学习理财,光是今年,我就在喜马拉雅上听了超过3000分钟的商业财经音频。

06 提升综合能力

当然,对我们的储蓄帮助最大的还是收入。即使是投资,也是本钱越多,收益越高。

所以,尽可能的提升自己的综合能力,利用业余时间多看书、学习、考证,考含金量高的证书,争取升职加薪,提高收入。

人生90%的问题可以用钱解决,剩下10%可以用钱舒缓。我们努力搞钱,才能“选择”自己想要的生活。