随着硅谷银行危机搅乱了美联储的货币政策前景,全球债券市场的流动性减少、波动性加剧,投资者担心这一趋势还会持续下去。

周三,美债流动性急剧恶化,利率期货市场罕见熔断。交易暂停两分钟令人震惊,当时是纽约时间上午9:14左右,2年期美国国债收益率一度下跌54个基点至3.71%,为9月中旬以来最低。周三的意外交易暂停影响了与有担保隔夜融资利率(SOFR)相关的6月、7月和8月期货,以及8月和9月联邦基金利率期货。

此前周二,媒体汇编的数据显示,美国2年期、10年期和30年期国债的买卖价差均跃升至至少6个月来的最高水平。

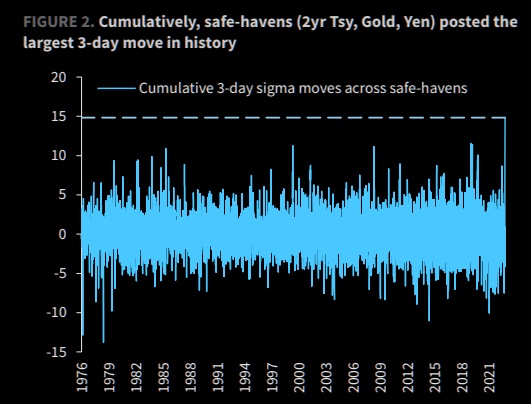

前一日,10年期美债收益率跌至2月3日以来最低水平,收益率的波动区间扩大到了34个基点,是自2020年疫情爆发以来的最大波动,而2年期美债收益率创下1987年10月以来最大单日跌幅。

数据显示,衡量美债隐含波动性的指标——洲际交易所美国银行 MOVE 指数,本周飙升至2009年金融危机以来的最高水平。虽然美国监管机构迅速采取了行动,为硅谷银行的存款提供担保,但分析师仍对进一步的波动保持警惕。

新加坡星展银行高级利率策略师 Eugene Leow 向媒体表示:

在后周期的动态、激进的美联储、强劲的数据和银行传染风险之间,这些风险被证明是难以承受的。

他补充称,美债买卖价差扩大反映出波动性上升,这让市场参与者变得谨慎。

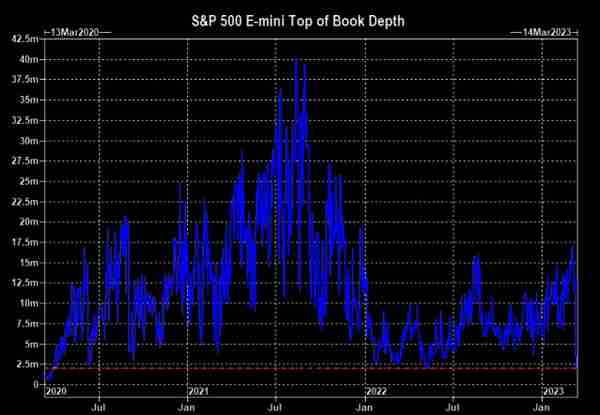

高盛分析师 Scott Rubner 指出,虽然股指期货的交易量巨大,但流动性非常糟糕。标普500指数期货的流动性规模仅为200万美元,这是自2020年3月30日以来的最低水平。

分析认为,流动性的恶化表明,在三家美国银行接连倒闭后,美联储加息前景存在不确定性,这种波动可能会蔓延到以美债为基准的其他资产。交易员担心,一场更广泛的美国银行业危机可能正在酝酿之中。

三菱 UFJ Kokusai 资产管理公司首席基金经理 Kiyoshi Ishigane 表示:

现在认为美国银行业的动荡已经结束可能还为时过早。

几个月后,我们可能会看到流动性枯竭,价格再次大幅波动。

对冲基金和股市可能遭受重创

上周,投资者一直极度看空美债,当时美联储主席鲍威尔表示,美联储可能不得不将利率提高到高于预期的水平,以抑制通胀。此番鹰派言论帮助推动美债收益率触及多年来的最高水平。

但硅谷银行以及 Signature Bank 的迅速倒闭,迫使交易员改变了他们对美联储加息的押注。人们预计,美联储可能暂停或放慢加息步伐,以避免加剧银行业的压力。随着投资者重新涌入美债,其收益率暴跌。

对冲基金 Typhon Capital Management 首席投资官 David Klusendorf 表示,许多市场参与者既没有经历过美联储的加息路径的波动,也没有经历过大型银行倒闭,更不用说这二者同时发生了,“在有多少银行真正受到影响变得更明确之前,预计市场将更疲软,价格波动也将更大”。

他表示,根据他与市场参与者的互动,大部分的空头回补来自高频交易的对冲基金。

根据美国商品期货交易委员会(CFTC)截至2月7日当周的数据,对冲基金2月初持有大量2年期美债期货的空头头寸。空头押注进一步推动了美债收益率的倒挂,2年期和10年期美债收益率曲线出现了自1981年以来程度最深的倒挂。

管理着26.6亿美元资产的对冲基金 Quest Partners 总裁 Michael Harris 表示,在过去一年多时间里,对冲基金最赚钱的交易之一是做空全球主权债券,利用各国央行推动收益率上升而获利。他说,在最近几天的趋势大幅逆转之后,对冲基金行业肯定会遭受一些痛苦。

截至上周晚些时候,投资者大多预计美联储将在3月的议息会议上加息50个基点。但硅谷银行危机带来的市场震动,使加息预期急速降温。截至目前,美联储加息25个基点的概率为57.6%,不加息的概率为42.4%。

美债收益率下跌以及对美联储更加鸽派的预期支撑了科技股等对收益率敏感的市场板块。但 Tallbacken Capital 认为,从长期来看,持续的收益率波动不太可能对股市有利:“如果收益率波动一直很高,金融环境将收紧,股市将更难持续反弹。”

本文来自华尔街见闻,欢迎下载APP查看更多