家庭生命周期财富风险

掌柜话理财,投资不迷路!

要理财就首先要了解风险。只有充分认识和理解风险才能让我们更好的规避降低风险。所以,这一期我们来认识家庭财富有哪些风险。

认识家庭财富风险

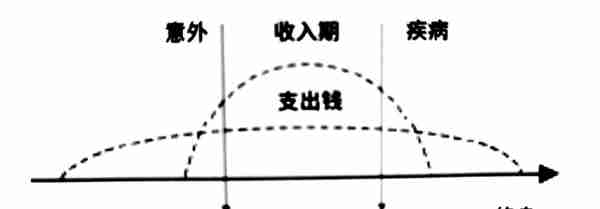

我们把人生分成三个阶段:0到25岁左右是教育期;25到50岁是奋斗期;60岁之后是养老期。人生虽然很长,但我们挣钱的时间是有限的。前几十年弱小,后几十年衰老。只有25岁到60岁这段期间,才是我们挣钱能力最强的时候。

但这段期间,我们要陆续完成买房、买车、立业、成家、生儿育女等人生大事。但是显然,人生不能像我们想的那样一帆风顺。意外和疾病的到来,总会打乱我们的人生规划。疾病与意外会让我们的财富急剧流失。此时如果您也许有一双儿女正在成长,每月几千元的房贷需要按时偿还,老父老母需要赡养。当风险来临时,谁替我们承担这些责任呢?我们本来打算用于买房、买车、成家、立业或儿女教育等人生大事的钱,是不是就要花在疾病或意外?

假设我们这一辈子,不会遇到任何的意外与疾病,活到老也需要一笔钱。举个例子,60岁之后我们只活20年,光吃饭就要花掉多少钱呢?以每顿饭10元为例*3顿*2人*365天*20年=43.8万。这只是退休后的生存所需要的费用,还没算旅游、购物或其他开销。

所以我们就需要充分认识家庭财富有哪些风险,在我们能挣钱的时候,为人生树立一道防火墙,当风险来临时,能守住我们来之不易的财富。即使到了晚年,因为我们提前规划了风险,所以我们才能实现有品质的养老生活。

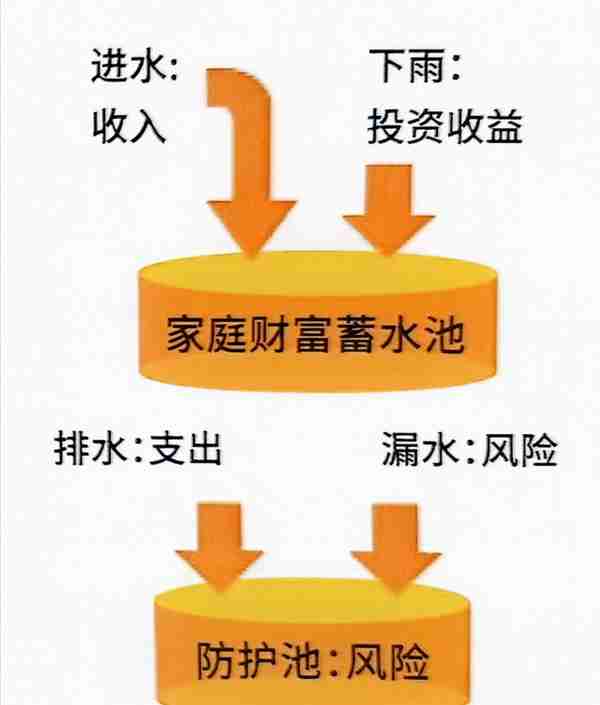

家庭财富蓄水池(风险)

家庭财富风险管理的核心为管理家庭现金流风险,家庭的现金流就像一个蓄水池,进水来自于我们的收入及投资回报等,出水便是我们的日常开销及各种突发风险支出,有效的财富风险管理能有效的兜住各种突发风险,使家庭财富持续保持盈余状态。

家庭财富蓄水池

如何管理家庭财富风险

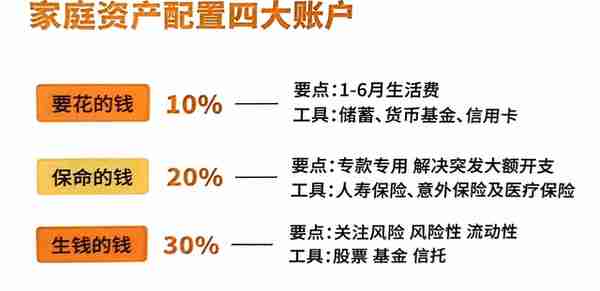

掌柜在个人资产和家庭资产如何有效配置 一文中详细说明了家庭资产如何配置。没看过的同学可先移步阅读。

家庭资产四大账户

家庭财富中的三种风险:

基础风险:家庭财富的中断与外流 - 重疾、意外、身故、医疗等

中端风险:满足阶段性开支的需求与愿望﹣子女教育、养老等、阶段大额开支

高端风险:解决财富私人保有及定向传承﹣合理节税、防止婚变、资产隔离,财富定向传承

家庭财富风险金字塔

以上内容帮助大家认识及规划个人和家庭财富风险,不构成任何投资建议!下一篇带大家认识如何保险产品和保障功能。看到这里,喜欢的话点赞[赞]收藏+关注