Hello,大家好,我是老吴。

近期,权益类市场动荡加剧,投资者的关注焦点越加转移到波动较小、长期收益率超过银行理财的一些投资品种或者投资策略。今天就给大家介绍一种符合上述要求的投资策略——中性策略,也叫做量化对冲策略。

01 什么是中性策略?

首先来看一下定义:市场中性策略是指同时构建多头和空头头寸以对冲市场风险,以期在不同市场环境下获得稳定的收益。

接下来,我们具体来阐述一下中性策略的投资原理。

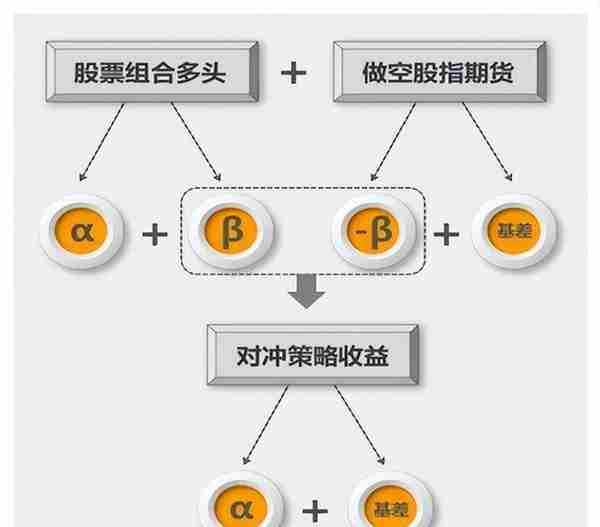

市场中性策略需要同时构建多头和空头头寸。其中,多头头寸通常会构建量化模型(比如量价因子、基本面因子等)来进行选股,而空头头寸则一般采用股指期货或者少部分的融券来构建。

具体解释一下:首先,利用市场较弱的市场有效性,构建一篮子股票组合,其价格走势主要由两方面组成:一个是整体市场的走势(β),另一个是剥离整体市场涨跌之外的股票组合的走势(α)。然后,按照相同金额、相反方向做空股指期货来进行反向对冲,以消除整体市场涨跌(β)对股价的影响,只赚股票组合自身的相对趋势的收益。也就是说,中性策略最终能否赚钱的核心在于构建的多头组合,比反向对冲的标的,是否“涨得多,跌得少”。

图片来源于:锐天投资

从上图可以看出,在消除市场整体涨跌(β)之后,实际操作中,中性策略的收益来源取决于两个方面:一是超额选股的能力,二是对冲成本。

关于对冲成本,再给大家做一下科普。

02 什么是对冲?

对冲是指同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。在权益市场交易中,通过股指期货对冲是最常见的形式。股指期货的对冲又可以分为四种类别:期现对冲、跨期对冲、跨市对冲和跨品种对冲。

本文我们讨论的中性策略就采用的是第一种最基本的对冲方式——期现对冲,即持有现货多头(比如一篮子的股票),通过做空股指期货,从而实现相应的对冲。目前,全市场已经有四个宽基指数的股指期货,分别是上证50股指期货IH、沪深300股指期货IF、中证500股指期货IC、中证1000股指期货IM。

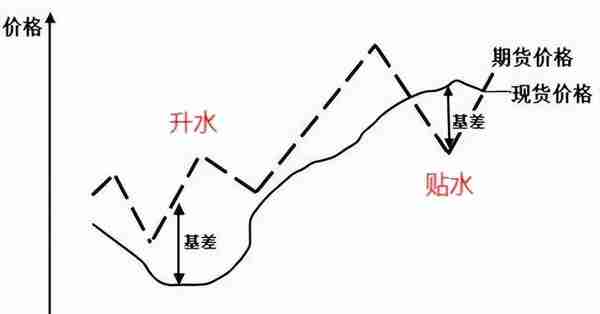

在实际操作中,股指期货的基差(升/贴水)将会直接影响对冲的成本,进而最终影响到策略的收益水平。因此,作为专业投资者,密切跟踪股指期货的基差变化就显得尤为重要。

那么什么是基差呢?

理论上认为,期货价格是市场对未来现货市场价格的预估值,两者之间存在密切相关的联系。由于影响因素的相近,期货价格与现货价格往往表现为同升同降的关系;但影响因素又不完全相同,因而两者的变化幅度也不完全一致,现货价格与期货价格之间的关系就用基差来描述。

从定义上看,基差是指某一特定商品于某一特定的时间和地点的现货价格与期货价格之差。若现货价格<期货价格,基差为负值(正向市场,期货升水);现货价格>期货价格,基差为正值(反向市场,期货贴水)。由于现货价格和期货价格都是波动的,所以基差也是实时波动的。

2015年以后,由于交易手数限制、市场波动率下降等多重因素影响,股指期货基本上处于长期贴水状态。从某种意义上讲,贴水可以理解为对冲的成本,因此深度贴水势必会对中性策略的表现造成一定的影响。

资料来源:火富牛

不过从近期数据来看,四大股指期货的贴水幅度明显收敛,甚至频现升水。截至10月28日收盘,IH、IF、IC、IM的加权年化净基差率分别为为-0.87%、-2.17%、-3.72%、-10.5%。股指期货的贴水收敛,使得中性策略的对冲成本降低,即使在超额α收益不发生变化的情况下,亦将直接增厚对冲产品的收益率,直接利好中性策略的收益表现。

03 中性策略的配置价值

数据来源:朝阳永续,数据区间:20121231~20221021

朝阳永续数据显示:从2013年至今20221021,沪深300指数的累计收益率为48.35%,中证500指数的累计收益率为81.84%,中性策略的累计收益率为91.15%(复合年化6.8%)。

数据来源:朝阳永续

从近10年的情况来看,仅有2017年中性策略是负收益(-1%),其余9年均取得了正收益。朝阳永续数据显示,自市场中性精选指数成立以来,最大回撤为-5.36%。

数据来源:朝阳永续

今年表现来看,截至2022年10月21日,沪深300指数下跌21.75%,市场中性精选指数上涨4.36%。

从上面的数据,我们应该了解到:中性策略并不是无风险策略,其风险点主要有两种情况:(1)构建的股票多头组合取得的超额α收益未能覆盖对冲成本;(2)构建的股票多头组合并没有取得超额α收益(即负超额),此时依然还要承担对冲成本。因此,策略虽好,但是配置时机以及精选优质管理人仍是需要下点功夫的。

数据来源:朝阳永续

现代资产配置的核心是构建组合低相关性。从相关性角度来看,中性策略和其他策略的相关性均比较低,最高不超过0.4,因此中性策略的加入对于提升资产配置组合的夏普比率以及平滑组合波动与回撤方面具有较高价值。

随着短期股指期货贴水收敛(甚至开始出现升水),是中性策略比较好的建仓时点。尤其是当前美元加息、地缘冲突加剧、疫情反复等背景下,市场波动加大,市场中性策略因其对冲了市场的系统性风险,在投资组合中的配置价值愈加显著。

今天的中性策略的科普内容就给大家分享到这里,后续我们会针对资产配置中常见的策略进行一个系列的科普,敬请期待。

我是老吴,下期再会。

作者:吴晓东 S1440618110174

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。