长期持有中国平安的投资者,这一年非常难受。2020年11月以后,中国平安股价一路下跌,市值从高点1.7万最低跌到8000多亿,几近腰斩。以前谁持有中国平安,可以扬眉吐气地标榜自己是价值投资者;现在谁持有中国平安,都不好意思说出口。

回首中国平安的发展历史,不得不说平安的发展史是一部奇迹,从保险发展到银行、券商、信托、金融科技,已经成为国内最重要的金融控股集团之一。2008年股灾之后,平安股价和市值一直稳步上涨,大白马形象深入人心,成为不少投资者的压箱配置。

2020年5月份,中信出版社出过一本《无止之境——中国平安成长之路》,是商对论非常敬重的秦朔老师的大作。商对论当时认真读完,对平安的发展历史充满敬意,对平安的竞争力有了更深理解。没想到,短短半年之后,平安股价见顶,被市场所抛弃。就连号称“平安的死忠粉”的著名私募李驰,买入中国平安之后坚守了十多年,据说也在今年清仓了平安。

▲ 《无止境——中国平安成长之路》

平安为什么股价连续下跌?平安现在的股价是否已经充分反应了市场的各种悲观预期?以前资本市场看好平安的逻辑是否不再存在?平安是否到了左侧布局的时候?

商对论概括一下观点:

1、中国平安(其实是整个中国保险业),依靠人海战术的粗放式发展模式,已经碰到天花板,所以中国平安主动求变,进行转型;

2、但中国平安的转型难度确实大于预期,特别是叠加上疫情冲击,以及今年居民收入不景气,使得已经进行2年的改革,没有达到预期效果;

3、但从长远来看,中国保险行业的空间依然巨大,中国的保险深度和密度,仍较全球平均水平有很大差距;

4、中国平安的估值已经处于历史底部,有着非常大的安全边际。

当然,资本市场现在对平安能否转型成功还心有疑虑,或者说资本市场在没有看到平安转型成功的明显迹象之前,不会对平安感兴趣。对于喜欢追逐热点和短平快的投资者来说,这是非常正常的。但如果我们相信中国保险行业还有很大发展空间,相信中国平安是最具竞争力的保险公司,面对如此低估的中国平安,我们是不是可以开始“人弃我取”。

中国平安——静待黎明破晓时

为曾经资本市场的明星,公募基金第一重仓股,“优等生”中国平安目前正陷入一场漫长的转型困境之中。自2019年高调宣布寿险改革,两年多以来改革成效仍未显现,代理人数量持续下滑、保费收入及新业务价值持续负增长、股价表现萎靡不振。就连中国平安联席首席执行官陈心颖在回答媒体提问时,也并不讳言转型期间的困难,“这次深化改革,是30多年来平安做过的最广、最复杂、最深的改革,难度比我们想象的还要难。”

中国平安为什么要改革?

尽管中国平安业务趋向多元化发展,但可以明确的是,寿险业务仍是中国平安最核心的业务,寿险业务发展情况对集团整体的业绩与价值有着决定性的作用。以代理人制度为核心的国内寿险营销体制,直接推动了我国寿险业近30年的发展,是寿险公司的核心销售渠道。

2015年在行业取消代理人资格考试,且当时短期理财型如万能险产品处于高速发展阶段,二者共同带动代理人实现井喷式增长,驱动寿险行业在当时景气度持续向上。

然而自2018年以来,随着行业监管逐步趋严,保险产品结构转型,部分代理人难以快速适应转型,导致产能受限、收入承压;同时叠加整体经济下行的环境导致客户对于保险产品购买力下降,寿险行业逐步进入下行周期。

2018年,根据银保监会披露,我国寿险代理人数量超过871万,约占我国总人口的0.62%,占城镇人口1.05%,从占比来看已接近国际成熟保险市场水平,过去依靠队伍规模拉动保费增长的业务模式边际效益正在下降,寿险传统模式的可持续发展面临巨大挑战。

长期来看,由于宏观经济环境、消费者需求的变化、人口红利的消退以及科技应用的普及都对保险行业的发展提出了更新、更高的要求。

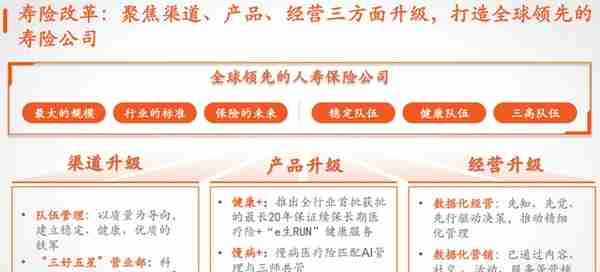

基于上述人海战术一去不复返,中国平安自2019年起开始进行寿险改革,主要从渠道、产品、数据化经营三个方面,力求建立真正长期可持续的健康增长平台。

其中对于渠道改革,公司希望通过科技赋能打造一支高质量的代理人队伍,实现从人海战术向产能驱动。对于产品改革,主要以客户需求为导向,推动“一个客户、多个产品,一个账户、一站式服务”的综合金融服务。中国平安本次寿险改革的愿景是希望成为全球领先的人寿保险公司,定位人身险市场龙头、寿险行业标杆以及客户首选。

中国平安为什么这几年业绩不及市场预期?

然而,理想很丰满,现实很骨感。业界寄望于平安新一轮的改革成果,目前来看尚未收到成效。其实不仅仅是平安寿险,而是整个国内寿险行业所面临的困境。

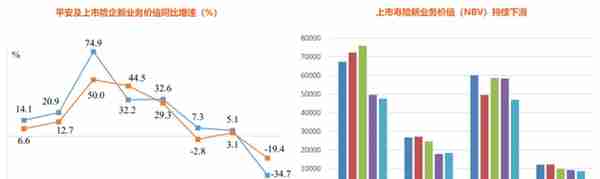

2020年突如其来的疫情导致代理人线下展业受阻,同时也包括对疫情、经济和收入的不确定性,居民消费受到明显影响。2020年的低迷,似乎是为2021年的触底反弹提供了有利的契机,市场预计21年在宏观经济改善以及收入预期修复下保险消费将复苏。

但是21世纪在年初新旧重疾产品切换后,由于需求提前释放、且居民可支配收入还未完全得到恢复,保险产品销量再次出现下滑,在去年低基数之下新业务价值仍显著低于预期。

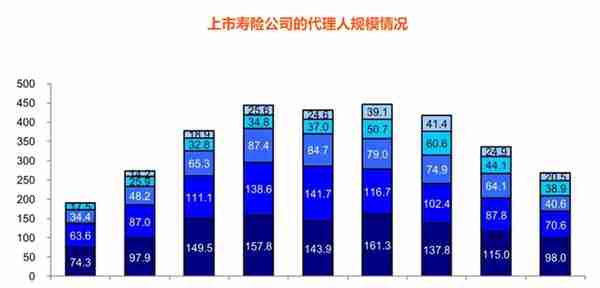

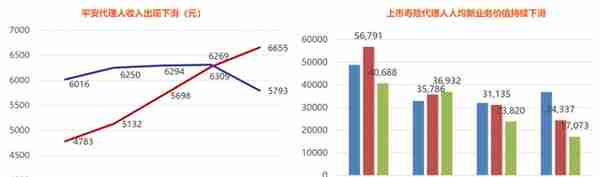

目前平安乃至寿险行业面临的挑战一是渠道转型面临瓶颈。2020年以来随着行业景气度持续承压,代理人保单销售难度加大以及险企主动清虚提质,导致代理人流出增加。截至2021年三季度末国内两大寿险巨头中国人寿和中国平安代理人规模分别为98万人和70.6万人,较上年末分别同比下降28.9%/31%,较中期分别下降14.8%/19.5%。

此外,新经济行业催生的就业岗位对代理人起到分流作用。2020年平安代理人人均月收入同比下降8.2%至5793元,低于全国就业人员平均月收入6655元。快递员、外卖骑手、家政服务、视频主播等业态具有替代效应。代理人岗位吸引力的下降进一步导致险企增员难度加大,代理人缺口持续扩大,高价值率产品销售难度提升,人均产能不断承压,寿险改革遇到瓶颈。

平安乃至寿险行业面临的挑战二是产品同质化带来的竞争加剧。市场上不少保险产品同质化严重,产品供给不够精细化和差异化,导致竞争不断加剧。且近年来保险购买群体呈现年轻化趋势、并对保险产品产生主动的购买需求。在信息越来越对称、透明的背景下,消费者对保险产品的性价比更加“严选”。

平安福作为平安寿险的主打产品,过去凭借持续迭代提升产品吸引力,包括病种增加、首创平安RUN健康管理等方式,使平安福在同业产品中具备明显优势,叠加代理人渠道优势及品牌优势,使平安福成为重疾市场上最热卖产品,2018年以前持续享有市场溢价。

然而随着市场上重疾产品的不断丰富、信息不对称逐步消除的背景下,持续享受市场溢价的平安福受到直接针对。重疾产品设计本无壁垒,同时随着年轻群体对保险产生主动需求,互联网使得信息不对称逐步消除、中小公司不断推出低价重疾产品的背景下,导致平安福产品的溢价逐步丧失。

因此,传统寿险市场的发展正在面临巨大挑战,在经营管理、渠道建设以及产品设计等方向上,均给寿险公司提出更高的要求。平安作为行业内率先提出改革的寿险公司,从目前的改革进展情况来看难度并不小。

保险行业未来成长空间是否还存在?

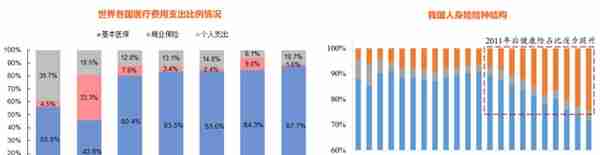

客观上讲,我国保险行业仍然具备长期增长空间。首先从我国当前的医疗支付体系看,个人医疗支出费用过高,商业健康险发展具备足够的空间。虽然我国目前形成的是以医疗救助保底、社会保险为主体、商业健康险为补充的保障体系。

但是当前我国商业健康险赔付支出占医疗费用比重仅4.5%,而医疗费用中个人支出超过30%,商业保险支出占比低。在我国人口老龄化不断加剧的同时,我国基本养老基金充足率持续下降且预计将在2035年耗尽,“十四五”规划中也明确提及发展多层次、多支柱养老保险体系,这将成为商业健康险未来发展的源动力。

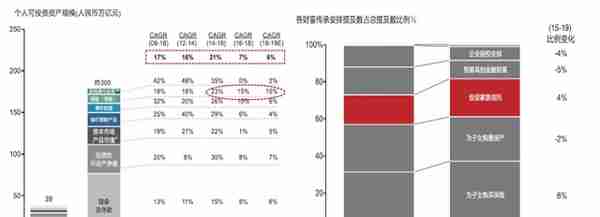

此外,寿险作为财富传承与风险保障的手段,在高净值人群资产配置中仍有提升空间。2019年中国个人持有的可投资资产总规模达200万亿左右,2014年以来复合增速达到12%以上,其中寿险复合增速达20%左右,且当前仍保持了持续高于其他类资产的增速。对于高净值人群的财富传承安排上,保险一直以来是最主要的方式,且占比仍然在持续提升。保险产品兼具资产保全及稳健增值、医疗养老保障、子女教育金筹集、精准财富传承等功能,成为高净值人群财富管理的重要选择之一。

从长期来看,需求端居民健康保障意识在此次疫情下将有所提高,行业整体增长趋势(尤其是保障型产品需求增长趋势)没有发生实质性变化,当前虽然行业保费有所承压,但不管是中国的保险深度还是密度,仍较全球平均水平有很大差距,仍然看好保险行业长期增长空间。对于寿险公司而言,未来能否精准接触客户、捕捉到客户的需求,并在合适的时机推送给他们需要的产品和服务,可能是未来行业最大的竞争点。

平安目前的估值是否到了底部?

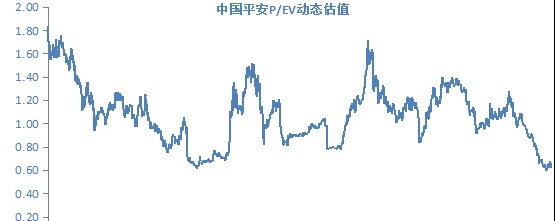

2021年以来,受负债端保费收入的不及预期以及华夏幸福资金流动性问题引发的债务危机,导致市场对于平安的投资端也产生较大担忧,公司股价遭到了戴维斯双杀,从高点下来几乎腰斩,估值也创了近10年来的新低,反映了市场对于中国平安基本面的悲观。

然而理性分析之下,个别事件对于公司资产端的影响并不大。一方面中国平安目前不动产相关投资规模约1855亿元,占公司总投资资产比重不足5%,房地产投资整体风险可控。另外截至2021年中,中国平安对华夏幸福已计提减值359亿元,占全部540亿风险敞口的67%。预计随着华夏幸福后续债务重组计划的出台,平安资产端的担忧或将缓解。

至于负债端的改革,前途是光明的,道路是曲折的。转型并非一朝一夕、改革阵痛在所难免,要的是改革持续到底的决心与勇气。中国平安过往33年的发展中持续走在行业发展前列,凭借的是公司优秀的战略选择和治理机制,在行业发展面临转型升级的需求当下,公司再次引领行业发展,有望成为国内险企中最有可能实现改革成功的公司。因此站在目前时点,不妨多一份耐心,静待黎明破晓时。

免责声明

本平台涉及的任何内容及操作仅供您参考和学习使用,不构成投资建议、不构成对股票、期货、黄金等任何金融产品的购买, 不作为您做出任何投资的依据,不承诺您获得投资收益。您应自主做出投资决策,自行承担投资风险和损失,投资有风险,入市需谨慎。