(报告出品方/分析师:德邦证券 张崇欣)

1. 大中矿业:铁矿石行业深耕者

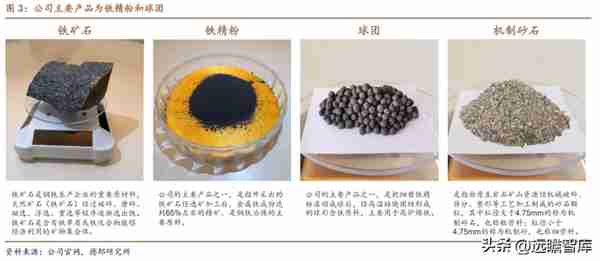

大中矿业(001203.SZ)主要产品为铁精粉和球团,所属行业为黑色金属采选行业,主营业务为铁矿石采选,铁精粉和球团生产销售、副产品机制砂石的加工销售。

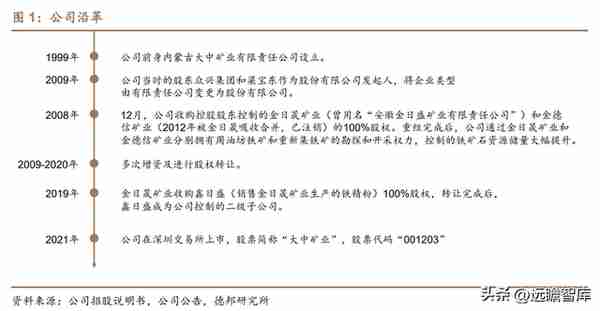

1.1. 公司沿革

公司前身为内蒙古大中矿业有限责任公司。

1999年,公司前身成立;2009年,公司当时的股东众兴集团和梁宝东作为股份有限公司发起人,将企业类型由有限责任公司变更为股份有限公司。2009-2020年间,公司多次进行增资扩股以及股权转让。

2021年 5 月 10 日,公司成功在深圳交易所上市,股票简称“大中矿业”,股票代码“001203”。截至 2022H1,公司注册资本为人民币 15.08 亿元,法定代表人吴金涛,控股股东为众兴集团。

1.2. 公司股权结构

公司的最终控制方是林来嵘和安素梅夫妇。截至 2022H1,二者直接持有公司 14.72%股份,通过众兴集团有限公司间接持有公司 48.38%股份,合计持有公司 63.10%股份。

2022H1 纳入公司合并范围的子公司共 10 家。其中,大千博矿业(内蒙古)、金日晟矿业(安徽)以及金巢矿业(安徽)主营采矿业;中晟球团(安徽)主营铁矿球团业;金德威新材料(安徽)主营胶凝材料业;大中矿服(内蒙古)主营土岩爆破业;远通拓际(天津)、鑫日盛(安徽)、大中贸易(海南)和大中国际贸易(海南)均主营批发和零售业。

图 2:公司股权结构及子公司情况(截至 2022H1)

1.3. 铁精粉和球团为公司主要产品

铁矿石是钢铁生产企业的重要原材料,天然矿石经过破碎、磨碎、磁选、浮选、重选等程序逐渐选出铁。

铁精粉是指开采出铁矿石经选矿加工后,金属铁成份达到 65%左右的精矿,是钢铁冶炼的主要原料。球团是把细磨铁精粉滚动成球后,经高温焙烧固结形成的球形含铁原料,主要用于高炉炼铁。

机制砂石是指由原生岩石矿山资源经机械破碎、筛分、整形等工艺加工制成的砂石颗粒,其中粒径大于 4.75mm 的称为机制碎石,也称粗骨料;粒径小于 4.75mm 的称为机制砂,也称细骨料。

1.4. 2022H1 铁精粉和球团收入合计占比达到 98.12%

公司自成立以来,主营业务未发生重大变化,以生产、销售作为钢铁生产企业冶炼钢铁原料的铁精粉和球团作为主营业务。2022 年半年报显示,公司铁精粉和球团的销售收入占营业收入的比重高达 98.12%。

2. 铁矿石资源先行,精矿、球团产能稳步提升

2.1. 公司蒙皖铁矿石储量约占全国储量 6.09‰,内蒙铁精粉品味高,杂质低

我国国内铁精矿供应严重不足。

国内主要钢铁企业虽然大多数自身拥有矿山,但普遍不能满足自身需求,很少单独对外销售铁精粉;独立铁矿采选企业数量众多,但规模普遍较小,主要就近销售给钢铁企业。

就近销售的模式决定了不同区域内的铁矿采选企业之间一般不产生直接竞争,公司铁矿所在的内蒙古及安徽地区所产铁矿石就近销售给当地钢铁企业。

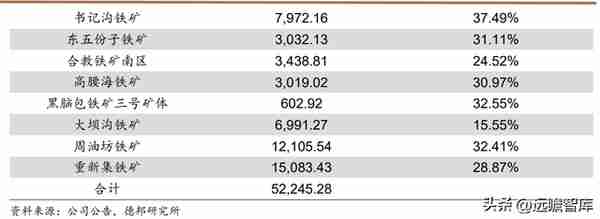

截至目前,公司拥有内蒙和安徽两大矿山基地,经国土资源管理部门备案的铁矿石储量合计 52245.28万吨,约占全国查明储量的6.09‰(根据自然资源部发布的《中国矿产资源报告(2020)》,我国查明铁矿资源储量约 857.49 亿吨),TFe 平均品味不低于28.87%的占比为 80.04%,在独立铁矿采选企业中具有较大的储量优势。公司具有丰富的矿产资源优势和多年积累的采选技术优势,是国内规模较大的铁矿石采选企业。

公司内蒙地区的铁精粉品位通常为 65.5%-66.5%,硫、铅、锌等杂质含量极低,属于优质品,相对于品位低,杂质高的铁精粉有一定的溢价。

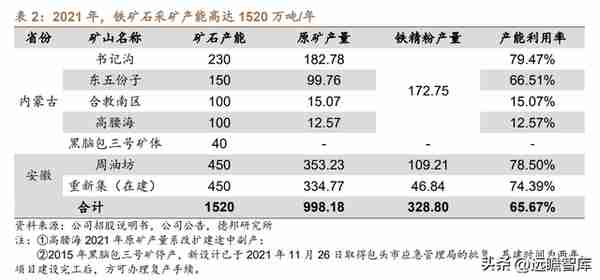

现有矿山扩建、新建,球团项目达产后,开采原矿能力将达到 1520 万吨/年,可持续开采时间超过 30 年,铁精粉产能 500 万吨/年,球团产能 270 万吨/年。

2.2. 铁矿石核定产能达 1520 万吨,逐步达产贡献铁精粉增量

公司铁矿的开采方式为地下开采,开采的原矿运输至选矿车间,通过破碎筛分、磨矿、选矿后最终得到铁精粉产品,然后对外销售。矿山开采采取自采采矿和外包采矿相结合的方式,选矿均由公司自有选厂进行。

目前公司在内蒙古的核定采矿能力为 620 万吨/年,选矿能力约为 600 万吨/年。安徽周油坊铁矿和在建的重新集铁矿设计采矿能力分别为 450 万吨/年,并配套建设相应规模的选矿厂。其中书记沟铁矿矿石中 SO3为 0.12%-0.83%、P2O5为 0.012%-0.154%,周油坊铁矿矿石中硫含量为 0.004%-0.524%、P2O5为 0.017%-0.154%,是生产优质钢的理想原料。

2021年,公司坚持以创新破难题、求突破、谋发展。

内蒙矿山选厂加强技术创新、加大研发投入,继续完善工艺流程和设备改造,高负荷生产大幅降低加工成本,TnPM 推广应用初显成效,达到行业先进水平。

安徽矿山围绕采矿产能提升,优化周油坊矿破碎矿体采矿方法,推进重新集矿 450 万吨达产系统。

以选矿效率提升为目标,完成周油坊选厂技术攻关和重新集选厂 450 万吨改扩建工程。

2021年全年,公司铁矿石产量达998万吨,增量来源于安徽重新集选厂450万吨改扩建工程完成,产能利用率达到65.67%。

图 8:2021年铁矿石产量998万吨,产能利用率达65.67%

2.3. 一期270万吨球团产能逐步释放,二期300万吨球团产能蓄势待发

球团产品生产主要以铁精粉、膨润土为原料,先后经干燥、碾磨、配料、混合、造球、筛分、干燥、预热、焙烧、冷却等工序制作而成,具有出铁率高、环保、节能等特点,是高炉冶炼的理想原材料。

公司生产球团的主要原材料为铁精粉,部分由公司自有矿山供应,其余从外部采购。公司内蒙球团产能为 120 万吨/年,安徽 150 万吨/年球团项目目前陆续完工并初步投产,内蒙二期 150 万吨/年球团和安徽二期 150 万吨/年球团项目正在积极办理前期各项手续。待项目建成达产后,公司的球团产能将增加至 570 万吨/年,将进一步显现公司铁矿石产业链延伸的优势。

受经济周期的影响,公司球团业务在 2017 年处于停产状态,2018 年球团业务重新打开销售市场,并复工复产,2019年产能利用率提升较快。

2020年,受新冠疫情、球团生产线大修等因素的影响,球团产销量有所下降。

2018年复工初期由于原材料供应体系尚处于开发阶段,且当期球团生产规模较小,因此铁精粉原材料以自产为主。

2019年随着球团产量的大幅提升以及原材料供应体系的完善,外购铁精粉的占比显著上升。

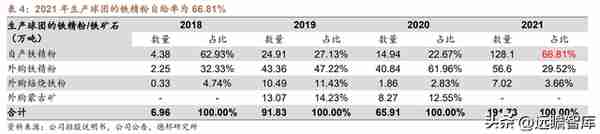

2021年数据显示,公司生产的球团的铁精粉/铁矿石中,铁精粉自给率为 66.81%。

公司球团根据客户订单需求以销定产。

球团的生产由于添加膨润土,通常会使球团产品的品位比原料铁精粉的品位降低 2%左右。

公司球团客户对球团的品位需求在 60%-62.5%之间,因此只需要品位为 62-64.5%的铁精粉原料即可生产出满足客户需求的球团,同时客户对球团的硫、铅、锌等杂质的含量要求相对宽松。

根据行业惯例,国内合格铁精粉品位每降低 1%、售价降低 15-20 元/吨,当铁精粉品位低于 64%时属于劣质品,品位每降低 1%,售价会降低 30-50 元/吨;另外,铁精粉中含有一定的硫、铅、锌等杂质会进一步降低价格。因此公司外采品位相对较低、含有一定杂质、性价比更高的铁精粉进行配矿生产球团,有助于降低成本。

3. 采矿选矿技术升级,尾矿价值重新发现

2022年8月,公司发行可转换公司债券,募集资金总额为15.2亿元,扣除发行费用后全部用于改造项目和补充流动资金等。

可转换公司债券的期限为自发行之日起六年,即自2022年8月17日至2028年8月16日。票面利率为第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年 2.00%。可转债转股期自债券发行结束之日起满 6 个月的第一个交易日起至可 转债到期日止。初始转股价格 11.36 元/股。

3.1. 选矿技改选铁选云母工程

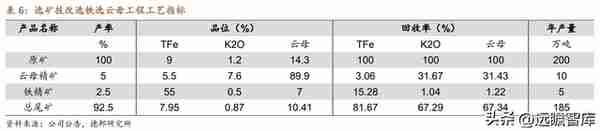

周油坊铁矿和重新集铁矿选矿厂矿石选别后铁品位含量仍较高,全铁品位为 10%左右,含有部分可回收磁性铁和镜铁矿,同时云母含量 8%左右,急需实施技术改造回收铁资源和云母资源,提高资源回收率,减少尾矿排放,保护环境。

公司为充分发挥区域地理及经济优势,减少尾矿资源对环境的不利影响,积极推动资源开发利用向循环模式转变。项目建设期为 1 年,生产期 20 年。截至 2022 年 3 月 17 日,公司已开始进行前期采购。项目预计 2022 年开始建设,2023 年进行验收。

项目属于安徽金巢矿业有限责任公司选矿技改选铁选云母暨生态修复治理项目的子项目。

本项目主要铺设管道 39.5 公里,新建建筑面积 6940 平方米。拟用管道将周油坊、重新集铁矿矿浆输送至新建选铁车间、选云母车间进行选别,预计年产铁精粉 5 万吨、云母精矿 10 万吨。产品原料来源于周油坊铁矿和重新集铁矿,均隶属于公司全资子公司安徽金日晟矿业有限责任公司,运输距离短,原料来源稳定,成本优势较为明显。

云母精矿主要应用于塑料、橡胶、油漆涂料等行业。

随着我国经济的持续发展,塑料、油漆涂料、橡胶等工业发展迅速,云母精矿的下游应用领域市场前景乐观。同时云母精矿广泛应用于电焊条、油毡造纸、油田钻井、新型建材、化妆品等行业,随着新技术和新产品的开发,云母精矿的需求也将越来越大。

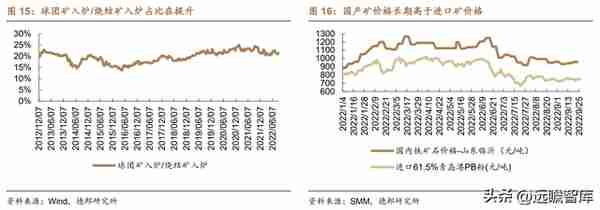

我国铁矿石需求量大,国内铁矿石产量满足不了需求,铁矿石依存度较高,且国内铁矿石价 格与国际价格接轨,预计长期内将保持稳定增长。

3.2. 智能矿山采选机械化、自动化升级改造项目

为了进一步满足公司近年来业务需求的不断扩大,提升公司铁矿采选的生产效率,实现公司的可持续发展,打造“安全、高效、智能、绿色”矿山,公司拟投资建设智能矿山采选机械化、自动化升级改造项目,项目实施主体为安徽金日晟矿业有限责任公司,具体升级改造内容如下:

(1)采矿生产装备现代化:采用铲运机、掘进台车、中深孔凿岩台车、装药台车等大型机械化采矿装备,减少井下采掘工作面人数,降低井下工人作业强度,充分运用信息化、智能化手段提升装备的健康和运维管理水平,发挥设备最大能力,提高采矿经济效益和安全效益。

(2)采矿生产过程自动化:进行从采场出矿、运输、提升、破碎等生产全流程的自动化和智能化建设,做到通风、压气、供水、供配电等固定安装设备远程操控和无人值守,实现生产作业全过程远程遥控化,现场无人值守。

(3)矿山运营管理信息化:建立综合管理运营平台,推进扁平化、协同化、实时化的运营管理模式,通过统一运营和分析中心的建设,实现矿山生产运营的透明化管理及各系统信息资源共享,提高运营决策分析水平。

(4)数据管理网络化:以信息网络与计算机系统为基础,将采掘、运输、提升等生产系统及财务、设备、物资等管理系统集成一体,通过对数据的自动化采集、传输、存储和利用,在金日晟管理层面实现数据的统一管理和共享。

通过项目实施,将大大提高公司生产机械化、自动化水平,将矿山的高危岗位生产人员解放出来,减少一线操作人员,降低作业成本,达到降本增效、保障安全的目标。

3.3. 周油坊铁矿采选工程

随着公司经营规模与市场占比的不断增加,公司主营业务铁精粉、球团的销量得到迅速增长,为响应国家《钢铁产业发展政策》鼓励大型钢铁企业进行铁矿等资源勘探开发,解决当前铁矿石开采无法满足业务快速增长的需求,根据我国富矿少、贫矿多的资源现状,国家对企业发展低品位矿采选技术的鼓励,公司将充分利用国内贫矿资源实施铁矿采选工程。

项目为原周油坊铁矿采选工程续建,2021 年 12 月开工,建设期 2 年。

周油坊铁矿矿石储量较大,周边分布有首矿大昌、马钢、宝武钢、首钢、南钢、沙钢、安钢、信钢、舞钢、南昌钢厂、湘钢、涟钢、萍钢、新兴铸管等大、中型钢铁企业,这些钢铁公司自产铁矿石都比较少,不能满足自身需要,因此周油坊铁矿的铁精粉将具有长期、稳定、广阔的销售市场。项目建成后,周油坊铁矿采选能力将达到 450 万吨/年。

4. 提高高炉炼铁中球团入炉占比或成大方向

4.1. 铁矿石是国民经济的基础性材料

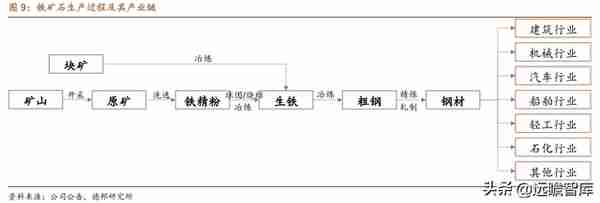

铁矿石的主要用途是钢铁生产的原材料,而钢铁是国民经济的基础性材料,广泛应用于社会经济各个行业,包括建筑、机械、汽车、船舶等领域。铁矿石作为矿产资源采选行业,位于产业链的最前端,下游行业主要为钢铁行业。

属周期性行业,与宏观经济相关度高,受宏观经济政策影响明显。同时,铁矿采选业的发展 也受下游钢铁行业和其他下游行业的影响,生铁、粗钢和钢材的产量直接决定铁矿石的需求量。

4.2. 我国是钢铁生产消费大国,也是全球最大的铁矿石进口国

我国是全球最大的钢铁生产和消费大国,同时也是全球最大的铁矿石进口国。

2021年,国内粗钢产量为 10.33 亿吨,同比-3.00%;全球粗钢产量 19.51 亿吨,同比+3.73%,我国粗钢产量占全球比重为 52.95%。

图 10:2021年国内粗钢产量 10.33 亿吨,同比-3.00%

图 11:2021年我国粗钢产量占全球产量比重为 52.95%

价格方面,2022 年上半年铁矿石价格先涨后跌,市场震荡运行。

今年一季度受俄乌冲突影响,国际原材料供应紧张,大宗商品价格持续上涨,国内铁矿石价 格整体震荡上行。后因下游钢铁行业需求疲弱,铁矿石价格随之回落。上半年铁矿石价格整体走势表现为先涨后跌,铁矿石市场震荡运行。年内钢厂检修复产以及下游需求恢复有望拉动铁矿石价格上行。

4.3. 2014 年以来,我国铁矿石 80%以上来自于进口

进出口方面,我国铁矿石对外依赖程度较高。中国是全球最大的铁矿石进口国。我国虽然铁矿石储量大,但品位低,分布不均,开采难度大。

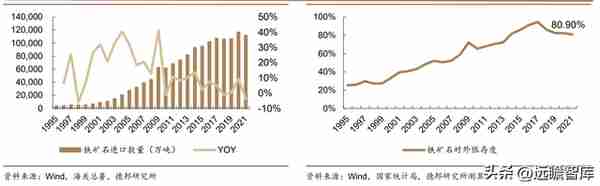

另一方面,又存在经济快速发展的下游需求,由此造成国内铁矿石供需不平衡,依赖澳大利亚和巴西高品位矿石。我国铁矿石进口量从 2010 年的 6.19 亿吨增长到 2021 年的 11.24 亿吨。

2014 年以来,我国的铁矿石对外依存度始终保持在 80%以上。2021 年我国生铁产量为 8.69 亿吨,按照铁矿石消耗量/生铁产量=1.6 的比例推算,铁矿石消耗量约为 13.90 亿吨,而 2021 年铁矿石进口量 11.24 亿吨,假定当年进口铁矿石全部用于当年生产,则进口铁矿石约占国内总消耗量的 80.90%。

图 13:2022 年我国铁矿石进口量高达 11.24 亿吨

图 14:2014 年以来,我国铁矿石对外依存度保持在 80%以上

4.4. 年内铁矿石供需偏紧平衡

根据 SMM 数据,2022 年内铁矿石供需转向紧平衡,2022 年 5 月单月供需缺口高达2633 万吨。

供给方面,印度提高铁矿石出口关税,叠加地缘冲突和疫情扰动,预计将会持续影响矿发运,致使全年供应处于低位水平。

需求方面,国内铁矿石主要矛盾仍集中在需求端,近期局部地区受疫情影响,终端需求持续恢复面临考验,同时钢企因成材拖累,利润微薄,复产积极性或大打折扣。

年内铁矿石供需偏紧平衡。

4.5. 高炉炼铁朝向高球团矿占比发展

高炉炼铁炉料是由烧结矿、球团矿和块矿组成,各高炉要根据不同的生产条件,决定各种炉料的配比,实现优化炼铁生产和低成本。

世界各钢铁企业没有标准的炼铁炉料结构;要根据各企业的具体情况制定适宜的炉料结构;同时还要根据外界情况的变化,进行及时调整。

国际格局来看,国产矿以制作球团矿为主,进口矿主要用于烧结。

我国高炉烧结矿配比高达 70-80%,球团矿仅占 10-20%(2022 年 9 月数据显示,单位高炉的炉料中平均有 15.7%左右的球团矿,73.6%烧结矿,10.7%块矿);对比之下,欧美国家个别的高炉球团矿配比可达到 100%,一般配比都可达到 70%。

究其原因,国产矿价格长期高于进口矿价格,叠加国内铁精粉供应不足。在球团矿性能优势 逐步展现叠加球团矿价格有望走低,未来球团矿配比或稳中有增。

提高高炉球团矿占比是炼铁技术发展的大方向。

其一,提高炼铁炉料球团矿配比,可有效地促进炼铁入炉矿含铁品味的提高。据中钢金属协会统计,2017年重点钢铁企业球团矿含铁品位为63.60%,烧结矿含铁品位为55.79%,球团矿含铁品位比烧结矿高7.81%。高炉多用球团矿可有效地提高入炉矿含铁品位。

其二,炼铁提高入炉铁品位,促进降低燃料比、增加产量。炼铁学理论是,入炉矿含铁品位提高1%,高炉燃料比下降1.5%,生铁产量增长2.5%,减少渣量1.5%。

5. 盈利预测和估值分析

5.1. 盈利预测与业绩拆分

核心假设:

铁精粉业务,部分地区疫情影响下游需求,今年以来铁精粉价格回落。

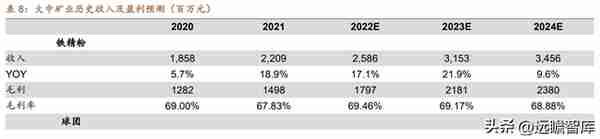

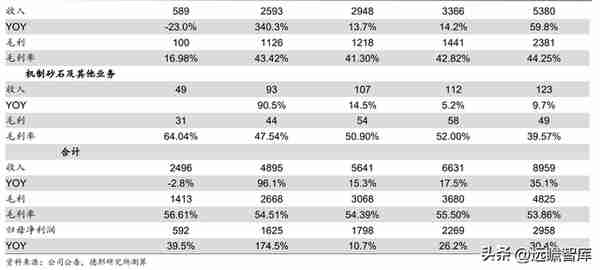

我们预计2022-2024年铁精粉价格分别为950/997/1047元/吨,公司铁精粉产能维持500万吨/年,产能利用率分别为68.09%/79.05%/82.53%,对应产量分别为340/395/413万吨。

球团业务,安徽球团项目陆续完工并初步投产增加产销量。

我们预计 2022-2024 年球团价格分别为 1200/1272/1348 元/吨,公司球团产能分别为 270/270/570 万吨/年,对应球团产量分别为 246/265/399 万吨。

我们预计公司2022-2024年营收分别为 56、66 和 90 亿元,预计归母净利为18.0、22.7和 29.6 亿元,同比增速 10.7%、26.2%和 30.4%,对应2022年10月20日183亿市值下的 PE 分别为 10.2x、8.1x 和 6.2x。

5.2. 可比公司估值

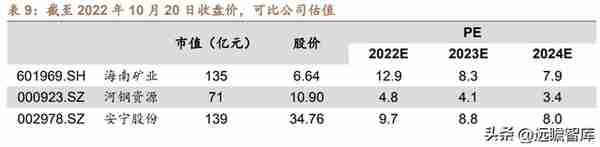

海南矿业主力矿位于海南省昌江黎族自治县,资源储量 2.57 亿吨,平均品位 46.60%,在产或规划原矿产能合计 1074 万吨(露天 594 万吨,地下 480 万吨);河钢资源下属铁矿位于南非帕拉博拉,在产或规划原矿产能 1000 万吨;安宁股份下属矿区位于四川省攀枝花市米易县,在产或规划原矿产能 120-130 万吨。

而大中矿业储量 4.53 亿吨,达产后,总产能达到 1520 万吨。截至2022年 10 月 20 日收盘,可比公司2022-2024年的平均一致预测 PE 为 9.1x/7.0x/6.4x,我们预测公司2022-2024 年 PE 分别为 10.2x/8.1x/6.2x。

公司在内蒙古矿山实现采选平衡,安徽矿山建成达产后,铁精粉产能将大幅提升。

公司产能的快速扩张,一方面将促进公司业绩的提升,另一方面将大幅度提升公司在国内独立铁矿生产企业中的行业地位,使公司在与钢铁企业合作中处于更加主动的地位。

此外,2022年 10 月 19 日公司发布公告,称为推动产业布局,实现快速发展,公司拟与临武县人民政府签署《合作备忘录》。

具体内容为公司及下游企业拟在临武县投资建设含锂多金属露天矿采选、碳酸锂及电池项目,预计总投资 160 亿元。

如果《合作备忘录》约定的目标区域内锂矿资源储量、品位、开发条件能够满足公司投资标准(氧化锂边界平均品位不低于 0.3%,露天开采,且每年开采加工量不低于 4 万吨碳酸锂的需求),则双方将在一个月内签署正式合作协议。

在铁矿石储量和产能超出同业的情况下,公司拟布局新能源产业,布局锂矿。

6. 风险提示

1、铁矿石价格大幅回落 2、下游需求恢复不及预期 3、产能落地速度不及预期

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】