《财经》新媒体 王小贝/文 蒋诗舟/编辑

信用卡代还业务迎来新一轮自查整改。近日,中国银联风险管理委员会发布《关于开展收单机构信用卡违规代还专项规范工作的通知》(下称《通知》),收单机构自11月18-29日应全面排查是否存在信用卡违规代还业务,自12月2日起,银联将对仍存在违规代还业务的平台从重处置,包括但不限于全行业通报、暂停银联网络内业务等。

何为“违规代还”?《通知》指出,其特点包括但不限于:使用特定应用程序及移动支付APP,利用信用卡账单日和还款日时间差,通过违规存储持卡人支付关键信息、系统自动化发起虚构交易,以较小的金额进行定期或不定期循环还款。

在去年5月发布的《“全国互联网金融阳光计划”第三十九周报告-互联网金融新业态风险巡查公告》(下称《公告》)中,国家互联网金融安全技术专家委员会将上述代还模式称为“套现贷”。

需要注意的是,在信用卡违规代还产业链中,第三方支付通道是不可缺少的一环,这也是此次整改自查的重点对象。信用卡代还APP “卡之家”推广人员给《财经》新媒体记者提供的截图显示,其支付通道包括易宝支付、银盛支付、通联支付、合利宝等多家第三方支付公司。但易宝支付及合利宝均表示,未为“卡之家”提供支付通道。

与此同时,目前还有不少消费金融公司通过“平台代偿”模式,将信用卡代还纳入业务版图。对此,卡卡贷、省呗、小赢卡贷等平台均表示,新一轮整改对平台没有影响。业内人士则提醒,尽管如此,“平台代偿”模式仍可能存在用户信息泄露、费率过高等问题,长远来看亟需形成统一的行业标准。

“套现贷”平台称“影响不大”

多家支付公司否认提供通道

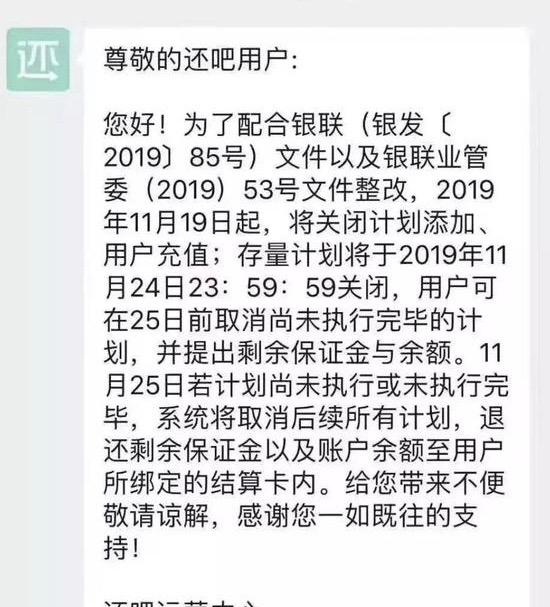

监管收紧后,已有多个平台陆续宣布关停信用卡代还业务。11月19日,“还吧”发布通知称,为配合整改,将停止信用卡代还业务。11月21日,“进前”表示其信用卡还款业务将于11月29日零点暂时关闭,未提及恢复时间。

然而,仍有部分违规代还平台“顶风而上”。“现在的确好多平台都用不了,因为它们对接的支付通道太少,有一个出现问题就不能用了。”“卡之家”的一位推广人员向《财经》新媒体表示,“卡之家”可利用虚构交易套现,将用户的当期信用卡账单不断往后推迟。对于上述监管要求,该推广人员称:“我们对接了特别多(支付)通道,影响不大。现在都是正常的,都能用。”

据其介绍,用户需在“卡之家”中绑定信用卡及储蓄卡,确保信用卡可用额度在还款金额的5%以上。设置好还款期限、还款次数、还款金额等信息后,平台将自动生成“完美还款计划”,通过第三方支付通道,形成多笔虚构交易,从信用卡中套现还款,并将本期账单过渡到下个月。

(“卡之家”自动生成的还款计划)

在这一过程中,根据支付通道及交易商户类型的不同,用户需向平台交纳不等费用。例如,通过线上商户完成的虚构交易单笔限额100-20000元,还款费率为账单总额的0.85%,线下商户的虚构交易单笔限额为100-1000元,还款费率为账单总额的0.75%。同时,每笔还款还将产生1元手续费。“假如你账单是1万,选择线上商户分成10笔来还,一共要交95块。”该推广人员解释。

“现在大部分POS机标准商户的收单费率是0.6%左右,但如果走快捷支付通道,或第三方支付通道通过跳码操作,可以把费率降到0.2%以下甚至零费率。”某商业银行的电子收单业务负责人向《财经》新媒体表示。

对还款人来说,支付相应费率,将信用卡账单推迟到下个月,这笔违规的交易到底划不划算?“怎么说呢,算是缓燃眉之急吧,总好过逾期。”一位用户这样表示。对此,广强律师事务所合伙人、金融犯罪辩护律师曾杰向《财经》新媒体指出,由于代还平台掌握了用户的身份证号、信用卡号及安全码等,以上敏感信息若被恶意利用或泄露,便可能导致银行卡被盗刷。此外,套现还款的行为一旦被银行察觉,可能导致封卡,持卡人则需一次性偿还本金及利息等全部应还款项,背负更大的资金压力。

需要指出的是,在信用卡违规代还产业链中,第三方支付通道是不可缺少的一环,这也是此次整改自查的重点对象。“卡之家”推广人员提供的截图显示,其支付通道包括易宝支付、银盛支付、通联支付、合利宝、随行付、中付支付及联动优势等多家第三方支付公司。

(“卡之家”展示的合作支付通道)

《财经》新媒体分别联系以上公司进行核实,其中合利宝及易宝支付均表示,未为“卡之家”提供支付通道,其他公司则未给予回应。

“有些机构不熟悉监管政策,盲目开展支付业务。有的机构受到利益驱动明知故犯,特别是持牌机构无视监管,以身试法,与无证经营开展合作。”在11月28日举行的第八届中国支付清算论坛上,中国人民银行副行长范一飞指出,严禁通过虚构交易、虚构商户等形式开展业务挪用资金,持牌机构坚决避免超范围和未经许可开展业务,已经开展的务必令行禁止。

环顾竞争激烈的第三方支付行业,支付宝及财付通的“双寡头”地位依然稳固。艾瑞报告指出,今年上半年,二者共占据了93.7%的市场份额,这无疑令中小支付机构的生存压力持续加大。中国支付网创始人、主编刘刚向《财经》新媒体分析称,在“市场+监管”的双重高压下,不合规的中小支付机构必然将逐渐被淘汰。

多个消费金融平台入局

信用卡代还前景如何?

近年来,我国信用卡的使用率日益提升。据中国银行业协会发布的《中国银行卡产业发展蓝皮书(2019)》,去年全国信用卡活卡率达73.2%,人均持卡量0.7张,两项指标均处于历史高位。不过,信用卡逾期额度也随之上涨。据央行统计,截至2019年三季度,信用卡逾期半年未偿信贷总额达919.16亿元,较上季度末增加80.32亿元,逾期率上升至1.24%。

在此背景下,信用卡代还服务的市场空间不断拓展,吸引了众多“玩家”。国家互联网金融安全技术专家委员会在《公告》中指出,技术平台监测到140余家信用卡代还平台,网站平台共70余家,在运营APP有80余款。

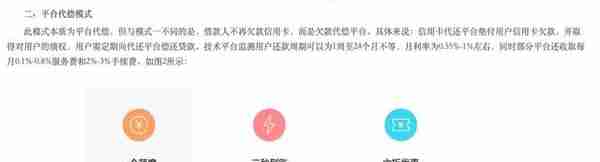

在这里面,除了进行“套现贷”的违规平台,还有不少大型消费金融公司的身影。不同的是,它们以提供贷款的形式,为用户垫付信用卡欠款,用户继而向平台分期还款,并支付利息及服务费。

上述《公告》将这一模式定义为“平台代偿”。在该模式下,用户还款周期为1周至24个月不等,月利率为0.55%-1%左右,同时部分平台还收取每月0.1%-0.8%服务费和2%-3%手续费。

多位业内人士认为,根据《通知》,采用该模式的信用卡代还平台不会受到太大影响。麻袋研究院高级研究院苏筱芮认为,银联意在打击由虚假商户构成的产业链,从收单侧端切断违规代还的业务风险。而此类平台没有主动帮用户套现,也没有“刷卡”动作,本质实为债权的转移,故不在整改之列。

“银联此次整顿主要针对的就是套现类的,因为涉及用户信用卡信息、系统化虚构交易,这是监管明令禁止的。”刘刚也表示。

《财经》新媒体向卡卡贷、小赢卡贷及省呗等头部平台进行了询问,卡卡贷及小赢卡贷的客服称,信用卡代还业务仍正常展开。省呗方面的公关人员回应道:“此次规定主要是针对收单机构的,对于我们这边没有影响。”

不过刘刚提醒,“平台代偿”虽不涉及虚构交易套现,但同样可能存在持卡人信息泄露、平台费率缺乏规范等问题。

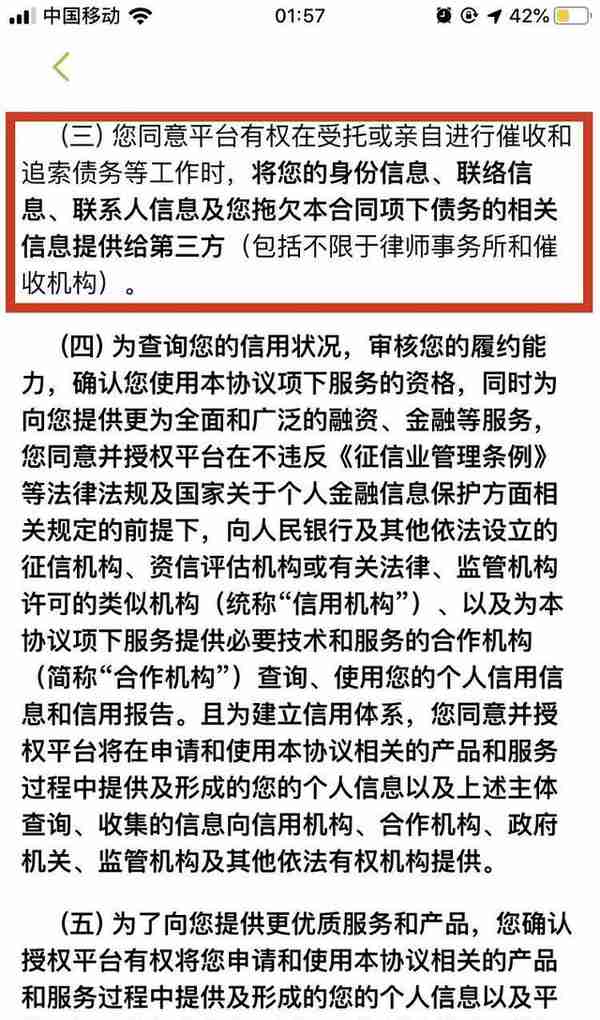

在聚投诉上,上述三个平台均存在不少用户投诉,多涉及收取高利率、通过爆通讯录进行暴力催收等。《财经》新媒体梳理其官网资料发现,三者的年利率在20%-36%之间,处于在网贷年利率监管红线以内,且均表示有权将用户个人信息披露给关联公司或第三方合作机构。

(截图来自卡卡贷)

例如,卡卡贷所属的上海维信荟智金融科技有限公司在《2019中期报告》中指出,上半年,通过信用卡代偿服务发放的贷款共为6663百万,占总贷款金额的46.3%。包括信用卡代偿服务在内,其信贷产品的平均年利率约为24.4%。

在注册服务协议及隐私政策中,卡卡贷称“建立与业务发展相适应的信息安全保护体系,包括严格的数据安全和隐私保护制度,以及相匹配的信息安全保障体系”,用户需同意平台获取手机通讯录,且平台有权将用户信息提供给第三方合作机构。

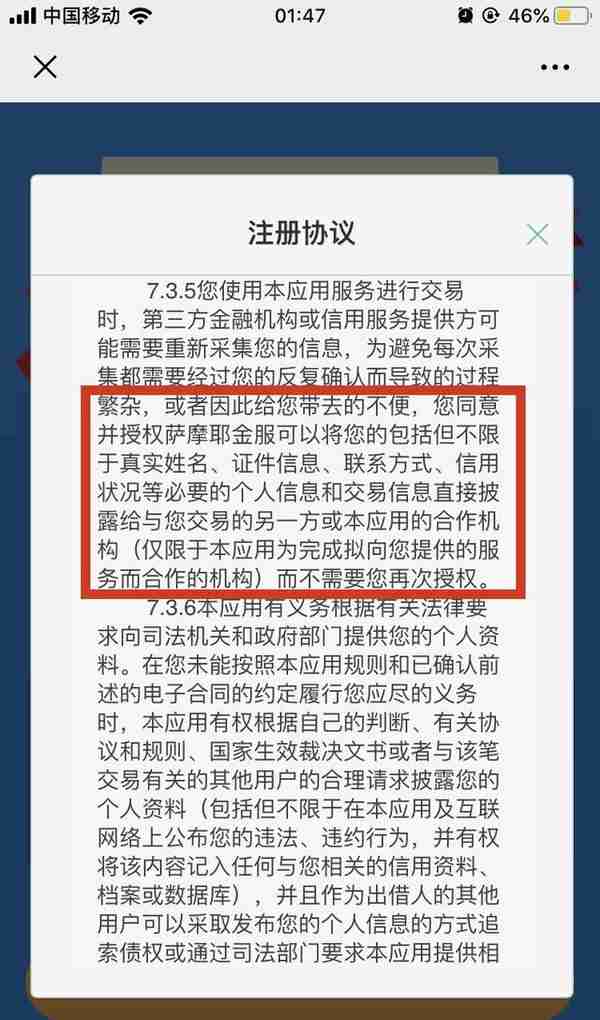

省呗所属的深圳萨摩耶互联网金融服务有限公司在去年9月发布的招股书中称,自2017年第四季度开始提供信用贷款,年利率为24%-36%。

在注册协议中,省呗表示平台有权不经用户再次授权,将其个人信息披露给合作机构。同时省呗向《财经》新媒体表示,公司一直以来都非常重视用户信息安全,内部有一整套信息安全防护体系,并成立了专门的合规和信息安全团队。

(截图来自省呗)

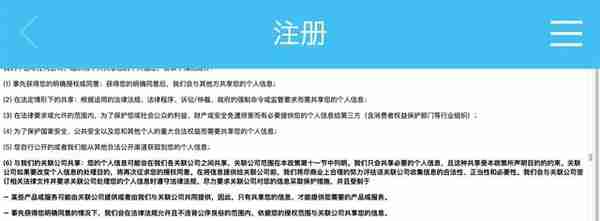

小赢卡贷客服人员向《财经》新媒体透露,信用卡代还的利率在20%左右。在注册服务协议中,小赢卡贷表示经用户授权同意后,平台会获取其通讯录信息,必要时,将与关联公司及合作方共享用户个人信息,但由于技术限制,不能确保用户信息不被泄露。

(截图来自小赢卡贷)

在曾杰看来,对于消费贷款的资金能否用于信用卡代还,代还利率是否需要另行制定标准、如何保障用户信息安全等问题,目前尚没有明确的监管规定,基本处于野蛮生长状态。

据艾瑞咨询预测,2020年国内信用卡代偿市场的复合年均增长率将在38.6%左右,市场容量将达到7.22万亿元。“‘平台代偿’模式需要尽快形成统一的行业规范,才能实现健康有序发展。”曾杰表示。