◎ 顾本杰 朱清

2021年以来,全球锂资源价格暴涨,尤其是碳酸锂,其价格一年半时间里上涨了13倍以上,带动锂资源投资市场火热空前,勘查投入持续增长,融资并购市场进入白热化。近期,中国矿业报社矿业研究团队对近期锂矿市场投资情况进行分析发现,短期来看,锂资源供需矛盾难以缓和,供给增速难以与需求增速匹配,供给紧张会贯穿今年全年,锂价仍会维持高位运行。长期来看,全球碳酸锂设计产能已经接近260万吨,为去年消费量的4倍以上,供需形势有望得到改变,一个新的周期有可能在路上。

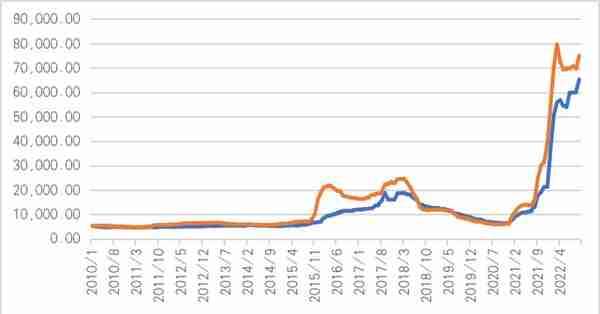

▲2012-2021年全球锂资源供需情况(数据来源:各公司公告、UN Comtrade Database、五矿证券)

一、全球锂价暴涨,锂矿投资市场热度空前

01

2010年来全球碳酸锂价格经历了两个大幅上涨周期,如今维持在高位运行,且短期内高位价格仍有较强支撑

第一轮大幅上涨始于2015年,此时,新能源汽车行业发展和相应补贴支持政策的大量提出,到2018年初涨超1.8万美元/吨。此后,国内新能源补贴开始下调,以及2018年的退补浪潮叠加全球新增碳酸锂产能的不断释放,市场普遍面临出清压力,全球碳酸锂价格“腰斩”并持续走低。新冠疫情背景下,2020年底全球碳酸锂价格到达阶段低点6400美元/吨上下。第二轮大幅上涨开始于2021年初,全球量化宽松叠加“双碳”目标推进,新能源汽车产业快速发展,国内外新能源汽车补贴政策密集出台,到2022年上半年,中国电池级碳酸锂价格一年半时间上涨13倍,最高接近8万美元/吨。2022第二、三季度,锂精矿资源供应紧张,全球碳酸锂价格震荡回升;进入第四季度,由于气温下降对锂盐湖产量的影响,价格有进一步上涨的空间。总揽全年,锂供给增量难以满足锂需求增量,供需缺口加大,预计锂供应紧张会贯穿全年,锂价仍将维持在高位运行。

▲2010-2022年锂资源价格(数据来源:标普)

02

锂矿投资市场热度空前

一是全球锂资源勘查预算总体大幅提升;初级勘查公司和详查阶段的资金投入占主导地位,重点勘查区仍为美洲地区,但非洲有望成为新的锂资源供应基地。

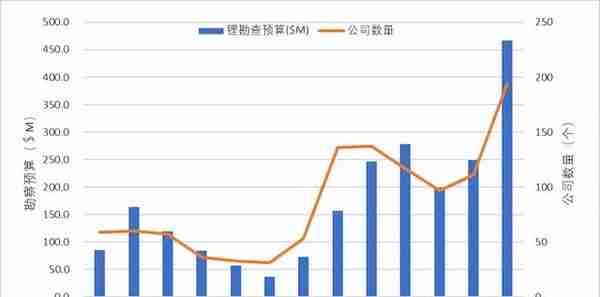

▲ 2010年以来全球锂矿勘查预算及公司数量(数据来源:标普)

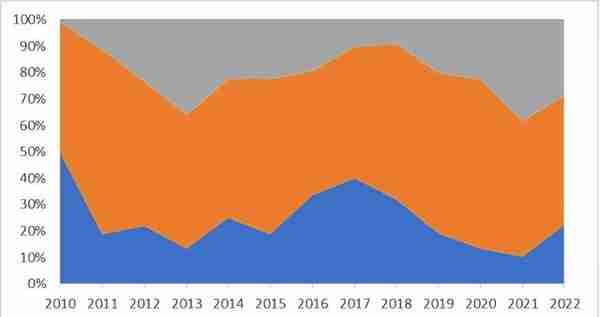

2011-2019年,全球锂矿勘查预算及公司数量总体呈现“U”字型走势。2015年,全球锂矿勘查预算和公司数量,分别达到阶段最低点;此后快速回升,2019年达到最高点。2020年新冠疫情下,勘查项目推迟和经济形势恶化,2021年全球锂价飞速上涨,锂矿勘查预算大幅回升,但仍未达到疫情前水平。2022年,碳酸锂价格居高不下,全球锂矿勘查预算和公司数暴涨,均达到历史新高。

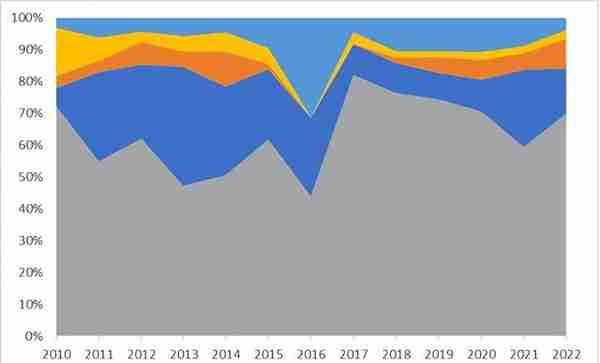

▲2010-2022年不同类型公司锂矿勘查预算比例(数据来源:标普)

从资金来源上看,2010年至今,初级勘查公司投入平均占比达63.5%。2022年,初级勘查公司投入占比69.8%,同比增长10.3个百分点。初级勘查公司更偏好于在价格高位震荡时期进行勘查投资,也得益于相对宽松的融资环境。

▲2010-2022年不同类型公司锂矿勘查预算(数据来源:标普)

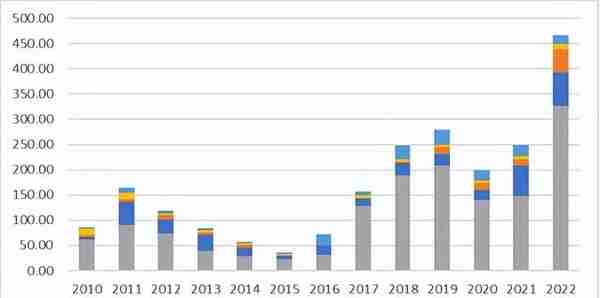

从勘查阶段来看,详查阶段居于主导地位,其占总预算的比例保持在50%上下。矿业公司更倾向于在价格相对平稳运行的时期进行初级勘查投资,而在价格大幅变动时期更倾向于后期勘查阶段投资。2017年锂价处于历史高位时,草根阶段勘查预算占比达到2011年以来最高点;2021年,由于锂价涨势空前迅猛,草根阶段勘查预算反而相对降低,矿山勘探阶段预算大幅提升;2022年,锂价高位趋稳,草根、详查和矿山勘探三个阶段勘查预算均大幅上涨,其中草根阶段勘查预算涨幅最大。

▲ 2010-2022年不同勘查开发阶段锂矿勘查预算(数据来源:标普)

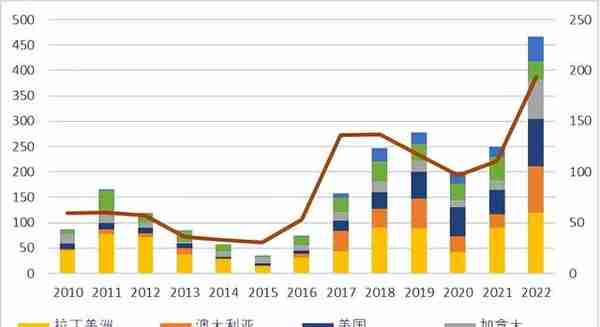

重点勘查区仍为美洲地区,但非洲有望成为新的锂资源供应基地。非洲地区2015年以前几乎没有锂资源勘查投资,锂价快速增长导致许多勘查和开发公司将目光转向非洲,非洲地区勘查预算迅速增长,2022年非洲地区勘查预算为47.5百万美元,同比增长173%,其占全球比例同比增加3.2个百分点,为10.2%。

▲ 2010-2022年不同国家和地区锂矿勘查预算(数据来源:标普)

二是全球锂并购市场火热,中资企业活跃度及贡献度显著提高。

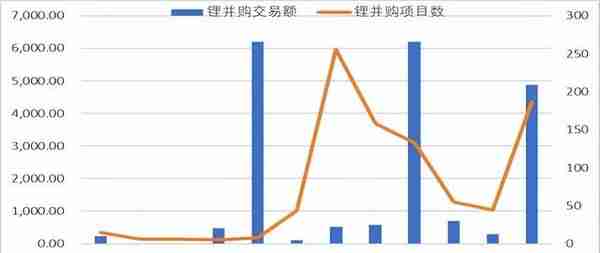

2010年以来,全球锂并购市场总体规模不大,但增长很快,大型项目对当年总交易额起决定性作用。如2014、2018、2021年,占总并购数12.5%、3.8%和4.3%的大型项目并购额分别占据了年度并购总额的99.9%、96.6%和86.5%。

▲2010年以来全球锂并购交易额(已披露价格)、并购项目数(数据来源:标普)

全球锂价的第二轮上涨周期带动并购交易市场上行。2021年,全球锂资源并购交易市场再度火热,量价齐升。2022年前三季度全球锂并购交易呈现交易数量增加,交易总价减少的态势,中小型项目并购交易量大幅增长。

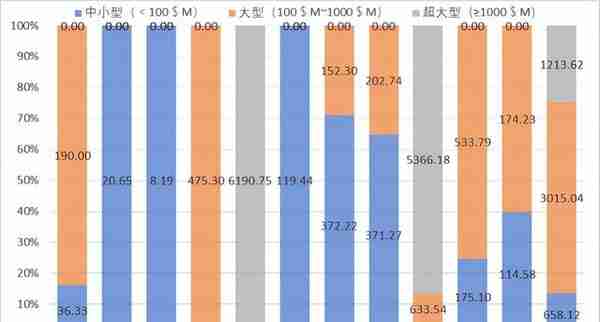

中国资本积极参与全球并购,助力产能增长。2021年初至2022年第三季度,全球共完成锂资源大型项目并购交易11宗,总交易额61.1亿美元,其中中资企业参与的大型并购交易8宗,总交易额37.1亿美元,占总交易额的61%。中资企业8宗大型并购交易中,境外/出境并购6宗,总交易额27.4亿美元,占比73.9%。

▲2010年以来全球锂并购项目交易额构成(数据来源:标普)

国内外新能源汽车和动力电池企业纷纷上游找“锂”,助力市场火热。国内新能源汽车行业,尤其是动力电池企业为保障原料供应,加强与上游锂矿企业深度合作、入股(收购)锂矿项目和经营锂矿等,积极与四川、青海、江西等锂资源储量丰富的地区进行合作,打造依托资源开采、加工、电池生产及回收的一系列产业集群。国内至少7家动力电池头部企业与锂业企业在锂矿开发、锂电材料生产等多个维度展开合作,电池企业与锂矿企业的绑定愈发明显,累计投资项目20余个,另有多座矿山达成收购意向。

03

锂资源产业链上下游企业收益不平衡,上游增长,下游亏损

锂资源产业链利润向前端移动,上游企业市值和净利润大幅上涨,利好对外依存度低、具有自主可控资源的企业。2022年上半年,锂资源产业链下游的汽车制造商如蔚来、小鹏、理想三家公司合计净亏损近100亿;锂资源产业链中游的动力电池制造商如宁德时代、国轩高科、欣旺达等企业由于原材料价格大幅上涨致业绩下滑;而锂资源产业链上游的矿企如美国雅保、智利矿业化工、天齐锂业、赣锋锂业、盛新锂能的归母净利润则大幅上涨。

二、全球锂价供需格局持续演化,中期存在价格下行压力

01

供给端利好频出

一是在资源端,全球锂资源储量相对丰富,新兴矿产地不断发现,锂资源储量提升潜力较大。根据中国地质调查局全球储量报告显示,2021年,全球锂矿储量为13,488万吨LCE,同比增长5%,依照2021年经备货调整的锂消费量58万吨计算,静态可供全球消费至少232年。除传统智利、澳大利亚、阿根廷、中国锂矿四强国之外,全球不断有新兴锂矿产地发现,如美国、加拿大、刚果(金)、津巴布韦等,预计未来锂矿产量可能持续增加。国内青海和西藏等新兴矿产地的不断发现,表现出较大的储量提升潜力。伴随高锂价的市场态势,可入选锂矿储量的经济品位持续下降,部分潜在锂矿资源未上储量表。

二是在生产端,过去十年全球锂矿产量持续增长,主产区分布相对集中;新兴产能区持续出现,未来3年设计产能增速较快。全球锂资源产量从2010年的10万吨LCE增长到2021年53.2万吨LCE,增长率达到432%。2022年预计全年锂资源产量将达到75.54万吨LCE,较2021年再度增长42%。全球锂资源生产端主要分布于澳大利亚、智利、中国和阿根廷四国,2021年四国产量合计占比超96%。很长一段时间里全球近80%锂资源产量主要集中在澳洲六矿以及美洲四湖,而近年来随着价格暴涨引发的投资热潮,这一格局将受到冲击。美国雅宝、美国Livent、澳大利亚泰利森和智利矿业化工四家企业共占据全球约70%的锂矿资源以及全球约90%的锂矿产能。此外我们通过对全球主要锂矿矿山产能扩张计划统计发现,截至2022年8月底,已披露产能的86个项目(不活跃项目除外)全部投产理论总产能可以达到256.9万吨/年;预计2022、2023、2024年全球锂矿项目理论总产能将分别达到114.05、142.75和193.73万吨LCE。

三是盐湖提锂技术不断突破,助力锂资源供给量提升,并降低平均生产成本。盐湖类型锂资源占据全球探明锂资源总量近60%,而2021年全球锂资源供给中盐湖锂仅占33%,有很大提升空间。盐湖提锂项目具有单体资源规模较大、运营成本低、工艺进步的潜力较大的优势,有望成为锂电新能源时代全球锂资源供应的主力。

四是锂资源价格高位盘整为锂回收利用创造了成本空间,再生锂逐步成为锂资源供应端重要组成部分。Markets and Markets预测2021-2025年全球累计退役动力电池可达22.8万吨LCE,2025年通过回收全球动力电池可再生的锂资源量约占当年需求量的28%。从区域市场来看,未来85%的锂电池回收市场增长将来自亚太地区,其中中国、韩国和日本是主要市场。

02

需求端增长预期高企

全球锂资源消费量从2010年的12.5万吨增长至2021年49.48万吨(USGS),年均复合增长率14.7%,其中2021年同比增长32.9%。2021年经备货调整的锂需求为58万吨,已超过全球有效供给约4万吨,且需求增速已超供给增速22%;预计2022年全球经备货调整的锂需求为75万吨。全球锂资源需求未来持续增长有较强预期,全球碳达峰碳中和大背景下,动力电池及储能电池需求不断攀升。IEA预测,全球锂需求将于2025年增至150万吨LCE,是2021年的3倍左右,2030年将超过300万吨。

03

市场展望

一是锂矿市场供给形势主要取决于产能实现程度、供应链稳定和市场备货囤积等因素。2024年全球设计实现产能已经超过190万吨,大大超过锂需求预测量。但是部分矿山设计产能可能难以实现,部分锂矿矿山仅仅向本地企业或者股东供货,且目前锂矿产品市场规模在50-60万吨之间,下游企业囤积备货空间较大,为锂矿市场带来较大的不确定性。短期看全球供给不及预期,中期可能会存在供过于求,长期看锂资源开发不确定性较高,供给响应速度或难匹配需求增长。

二是锂矿产品供给可能较大概率在3-5年内快速满足需求,锂矿投资存在下行压力。本轮锂价上涨导致动力电池库存不断积累,降低潜在需求。五矿证券研报指出,2022年以来受到需求向好以及锂价上涨等因素刺激,在锂的产业链上动力电池企业库存不断积累,将对2023年一季度之前锂价的反弹幅度有较大减弱作用。动力电池企业超量生产的情况更加显著,根据中国汽车动力电池产业创新联盟数据,2022年1-10月动力电池累计产量和装车量分别为425.9GWh和224.2GWh,累计同比增长166.5%和108.7%,产量与装机量比值接近190%。

库存积累伴随锂矿供给快速增加,未来3-5年,全球锂资源供需格局得到大幅改善的预期较强,有望从“供不应求”的供给不足转变为“供过于求”的供应过剩的格局,从而带动锂价格逐步回落。此后,锂矿投资有望迎来下一个增长周期,但增长幅度可能会减小。

为降低锂矿市场投资风险,矿业企业宜加强锂矿市场跟踪和投资预警,保持现金流和资金链稳定,加大锂资源开发新工艺、新技术的突破,不断降低开发成本,保障市场竞争优势,坚持生态优先,积极落实ESG治理,建设全球绿色开发品牌。

来源:中国地质调查局国际矿业研究中心

*本文仅代表作者个人观点,不构成平台意见或投资建议