点及财经,股票期货专业投机者。

前言

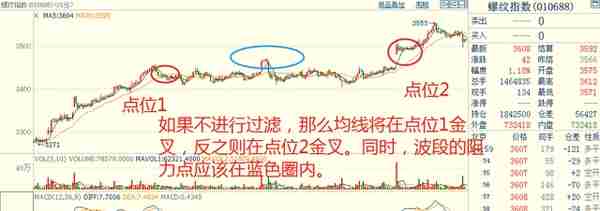

使用过简单双均线交易系统都很清楚,这样的策略趋势是无法逃脱的,但同样震荡你也无法避免。在震荡的时候,均线频繁来回金叉死叉,导致策略反复止损,这是简单的双均线策略一直以来都存在的。

如下图所示:

其实,我们仔细看看,都会发现均线缠绕的区域大部分都是震荡行情,基本上是趋势行情后才出现这样的震荡调整。

并且,均线上涨或下跌的空间相对于趋势行情而言,非常的有限。

如下图所示:

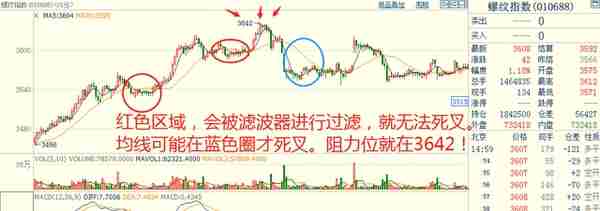

因此,作者就想到了将均线在震荡区域或者趋势行情中,金叉或死叉空间较小的情形过滤掉的方法,即"均线滤波器"。

作者所说的"滤波器",其实就是长短均线在多头或空头排列期间的差值,并求此期间和的绝对值。如果这个值小于某个阀值内(小波动),那么就将其过滤掉。

如下图所示:

滤波的操作仅仅只是策略中的一部分,想要用它来开发策略是远远不够的。而重要的是如何利用滤波后的均线开发策略。

接下来,作者将利用交易开拓者tb构建滤波器,并将滤波器处理后的均线开发支撑阻力突破交易系统。

基于均线滤波的支撑阻力交易系统逻辑

在上述中,作者给大家详细介绍了均线滤波的原理及滤波后均线的效果。我们可以再次分析滤波后的均线,看看到底有什么价值。

如下图所示:

- 首先,由于过滤了均线小幅交叉的情形,发现整个波段持续时间变长了。

- 让均线所经过的行情波段峰、谷更加的具有意义。

因此,作者考虑将滤波后双均线多头空头排列所经过的波峰波谷,作为本策略的关键突破点。并与ATR平均真实波幅及跟踪止盈结合,开发程序化交易策略。

策略开平仓逻辑: 多头为例。

1) 策略开仓条件。

- 价格突破波峰+N倍ATR,开多。

2) 策略平仓条件。

- 价格向下触发加速算法跟踪止盈线,平仓。

小结。

策略的开平仓都比较简单,在策略中起到关键作用的是滤波器。如果没有它,量化出的波峰波谷就更加的小,会大大增加交易频率及亏损的概率。

基于均线滤波的支撑阻力策略代码实现

作者仅分享策略的关键算法,例如:滤波算法,均线支撑阻力位的计算等。如需整个策略代码,请私聊作者。

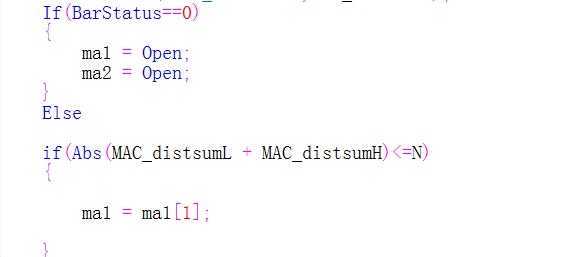

1) 滤波算法逻辑。

首先,想要实现滤波,必须知道两条均线的差的绝对值,然后根据这个值大小来判断到底是否需要过滤。

代码:

效果:

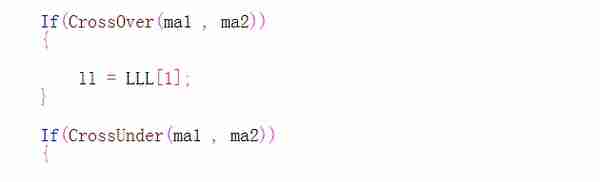

其次,我们需要用计算出来的多头和空头排列期间均线差,将两个和并取绝对值后。如果其值小于设定的阀值小于N,那么均线就等于前一根k晓得值(也就是保持不变)。

反之,当前滤波均线则等于均线值。

代码:

效果:

2) 均线滤波后,计算其支撑阻力位(上轨、下轨)。

在上一步骤,作者仅绘制出滤波后的均线,因此在这里,将利用其算出均线多空排列期间所形成的支撑阻力位。

代码:

效果:

3) 开平仓部分。

这一部分需要注意的是,上面所计算出的支撑阻力位如果直接用于开仓那是不行的。我们需要在开仓价格基础上增加N倍ATR。

① 首先,增加开仓信号触发难度。在开仓价格基础上增加N倍ATR。

② 采用加速算法跟踪止盈。算法会根据当前市场波动率,动态调整上移或下移的尺寸。

代码:

效果:

4) 策略回测统计分析。

作者将用螺纹钢期货指数15分钟周期进行回测,回测参数及资金曲线如下。

① 策略回测参数设置:

回测资金,10万。

交易周期,15分钟。

回测区间,2016年至今。

仓位控制,1手。

滑点,1跳。

手续费,1%%。

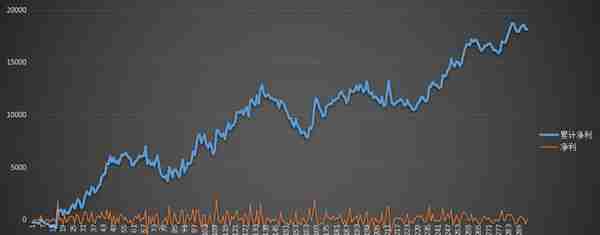

② 策略交易盈亏曲线:

小结。

从资金曲线上看,似乎19年战绩还是不错,但18年仅有740的盈利。平均利润和盈亏比偏低,胜率是50%,最大回撤-5000附近。

当然了,读者也可以在此基础上增加跨周期方法进行方向过滤。

最后

均线,除了文章中所分享的思路以外,仍有其他诸多用法,需读者自行挖掘。均线的滞后性,并不影响我们研究它,应该深层次的挖掘均线背后的价值。

文章及策略代码仅供学习交流,切勿直接实盘!