由于工作原因偶然接触天原股份,去了四川宜宾看了天原股份几次,和董秘、技术部都做了深入交流,见了董事长一面。但还是做了比较深入的研究,在这里分享给大家。以下所有数据均来源于公开资料。

目录

投资逻辑 1

一、公司介绍 1

二、技术路线 2

2.1技术路线介绍 2

2.2天原的技术路径降成本能力 3

2.3天原的生产过程 3

三、行业格局 3

3.1行业百花齐放 4

3.2有哪些磷化工/钛白粉企业在转型? 7

四、行业胜出因素:降成本 8

4.1天原-资源禀赋如何 8

4.2区位优势 9

4.2.3一体化设备 10

五、估值分析 10

5.1乐观估值 10

5.2中性估值 13

5.3悲观估值 14

六、同行业转型之路对比 15

七、成功案例研究 23

7.1川恒股份 23

7.2安纳达 25

八、周期共振 26

九、最后总结 27

投资逻辑

首先,仅代表我个人观点。其次本文章仅仅围绕天原展开,市场上有更好的标的,不必纠缠于天原,我个人角度也没认为天原是非投不可的好股票。

现在正极材料玩家就几大块,1.传统玩家如德方纳米,2.化工企业如天原,3.钛白粉企业如龙柏集团,4.其他如富临精工。现在有大量的磷化工企业、钛白粉企业想进入这个行,那天原股份有什么优势?

天原作为跨行业进入锂电材料,现在是传统化工的估值。一方面我们是想赚估值提升的钱,另外一方面是想赚公司盈利提升的钱。

所以我们的思考逻辑就很明确了:

第一、有没有低估?能不能提高估值?

第二、正极材料业务能不能胜出?能盈利多少?

第三、天原作为跨行进入新能源的玩家,有大量磷化工、钛白粉企业也有同样的战略想进入【因为他们与正极材料有业务协同】,仅仅在这跨行玩家里面作对比,天原有什么优势胜出?

一、公司介绍

此处简单略过,因为相信各位雪球友、关注这个股票的人都熟悉公司业务了。

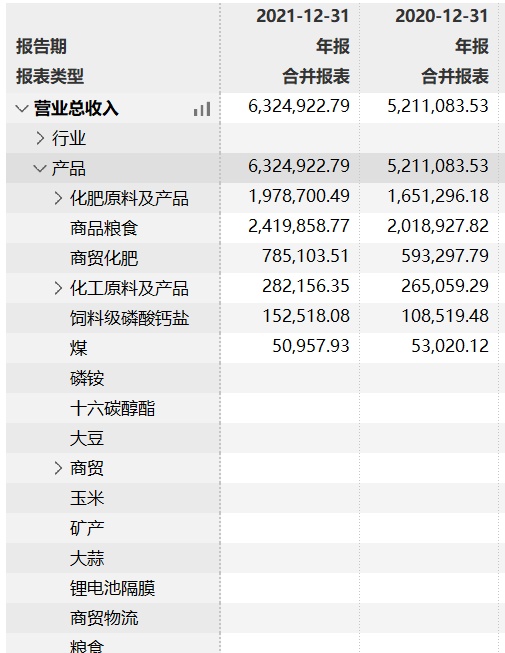

宜宾天原集团股份有限公司(002386.SZ)经过70多年的传承和发展,现为西南最大氯碱化工生产企业,是国家首批绿色制造示范企业。公司充分发挥自身化学合成和经营优势,走绿色低碳循环经济发展之路,按照“一体两翼”的发展战略,形成了以优势氯碱化工、锂电正极材料、氯化法钛白粉、高分子材料为核心产品产业战略布局。

在产能方面,我稍微总结一下如下:

主要产品 | 现有产能 |

聚氯乙烯 | 50万吨/年 |

烧碱 | 48万吨年 |

水合胖 | 3万吨/年 |

磷矿 | 90万吨/年 |

黄磷 | 2.5万吨/年 |

三元正极材料 | 3万吨/年 |

三:元正极材料前驱体 | 1万吨/年 |

氯化法钦白粉 | 10万吨/年 |

PVC-O管 | 3万吨/年 |

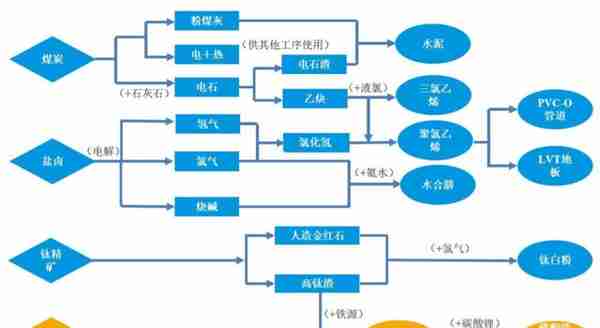

公司是一体二翼战略,以传统氯碱为主业,以新能源、新材料为二翼。大家看下面这个图,很多业务都存在协同性。

二、技术路线

2.1技术路线介绍

【磷酸铁锂正极材料制造工艺路线】

工艺分类:固相法和液相法。固相法包括高温固相法、碳热还原法等;液相法包括溶剂热法、溶胶凝胶法、半沉淀法等。

工艺区别:固相法是机械研磨,液相法是把原材料都热溶解。

成品特性:固相法由于机械研磨,压实密度更高,导电性等性能更好(压实密度越高,锂电池的体积能量密度越高);液相法因为溶解,分子间更均匀融合,均一性更好,材料循环寿命更好。

现状:固相法通过机械混合破碎来实现原材料混合及纳米化,成品的均一性相对不及液相法,但工艺简单、成本低廉、产量较高、工业化成熟度高,更加适合工业化生产,是目前的主流工艺,而固相法也在不断迭代优化,在制备过程中还可以结合碳包覆、纳米化、掺杂等材料改性过程,从而改善材料的化学性能。

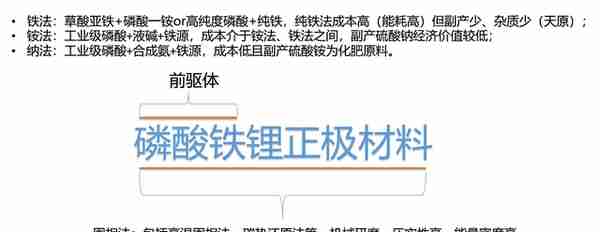

【前驱体磷酸铁制造工艺路线】

工艺分类:铁法、铵法、钠法。

- 铁法:高纯磷酸(热法湿法都行,只要确保磷酸是高纯即可,天原是热法,热法磷酸出来就天然高纯度)+铁源(纯铁),成本高(热法磷酸能耗高)但副产少、杂质少;

- 钠法:工业级磷酸+液碱+铁源,成本介于铵法、铁法之间,副产硫酸钠经济价值较低;

- 铵法:工业级磷酸+合成氨+铁源,成本低且副产硫酸铵为化肥原料。

铁法一般需要高浓度磷酸,一般是热法,成本高点,铵法、钠法仅需湿法磷酸得到工业级磷酸即可,成本相对低一点,钠法铵法的铁源一般都是亚铁(硫酸亚铁为主),铁法是纯铁。

铁法铵法钠法的成本对比来说,这个要看各自原材料的变动,一般来说,铵法会有2千/吨优势(并非绝对,要考虑各自原材料差别部分的价格变动),但天原基于自身综合成本优势(优势在1-2千/吨),基本上价格优势趋近铵法或与铵法相差不大。

成品性能区别:铁法的压实密度更高、副产物少、杂质少,更适用于高端场景,如动力电池。

2.2天原的技术路径降成本能力

目前公司磷矿储量3000多万吨,平均品位23%以上,高于全国平均水准。公司具备90万吨/年磷矿开采能力和50万吨/年磷矿洗选能力,具备2.5万吨/年黄磷产能。截至目前,公司磷化工产品主要是黄磷和六偏磷酸钠【求证实】,基于新能源电池材料战略,公司可快速形成磷酸或磷酸一铵产能(本次定增募资项目内容之一就是年产8万吨电池级磷酸项目)。

不管是磷酸还是磷酸一铵,均可用于生产磷酸铁锂(铁源是草酸亚铁或硫酸亚铁的需要用磷酸一铵;天原是铁粉,用的是磷酸,不需要磷酸一铵)。

公司磷、铁资源自给自足(公司年产10万吨磷酸铁锂正极材料,对应年产8万吨85%磷酸和10万吨磷酸铁,对应40万吨/年的磷矿与4万吨/年的铁源,铁源源自钛化工的副产物铁粉),据此测算,公司自产的磷酸铁每吨约可节约1000-2000元成本。

目前磷矿的产能是90万吨/年,所以完全可以应付40万吨/年的需求量。其次,钛白粉所产生的铁源也足够应付4万吨/年的需求量,天原可以自给自足。

2.3天原的生产过程

电池级磷酸+纯铁块+双氧水,然后沉积得到磷酸铁。磷酸铁+碳酸锂+葡萄糖,搅拌、过滤、烧结、粉碎,得到磷酸铁锂,这就是成品了。

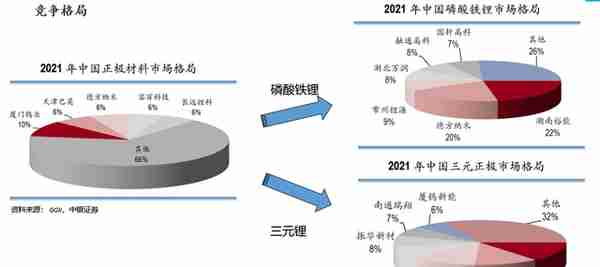

三、行业格局

简单把我之前PPT上截个图

按照2021年格局,天原股份就是要抢26%的市场份额。

3.1行业百花齐放

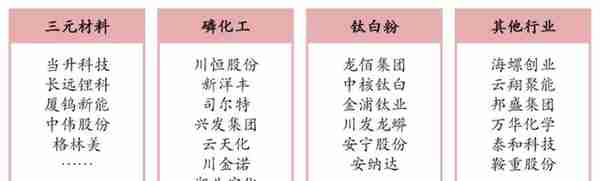

整个行业呈现百花齐放,几乎可以说什么人都来做锂电材料。行业玩家分成几大类:

- 传统强势厂商:德方纳米、湖南裕能、万润新能、当升科技等

- 三元厂商:厦钨新能、振华新材、长远锂科等原来做三元正极也进入磷酸铁锂赛道。

- 前驱体厂商:格林美,规划年产 5 万吨磷酸铁锂项。

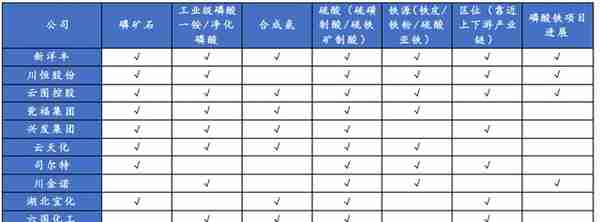

- 磷化工企业:新洋丰、云天化等磷化工厂商具有较丰富的磷矿资源;天原股份也是之一,拥有磷矿。

- 钛白粉企业:龙佰集团、中核钛白,将副产品硫酸亚铁作为铁源。

- 其他行业厂商:龙蟠科技(主业润滑剂,旗下的常州锂源从事正极材料)、富临精工(主业金属加工,收购贝瑞特的正极生产线切入赛道)、海螺创业(海螺水泥的母公司)、云翔聚能(祥云集团的下属公司,祥云集团是大型化工企业,拥有2253人)

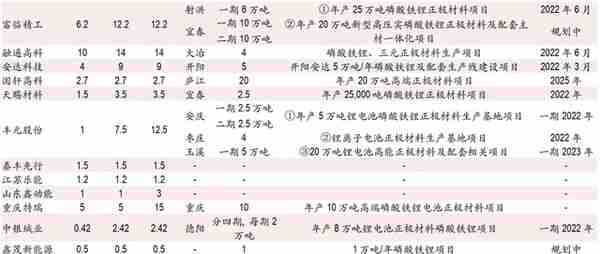

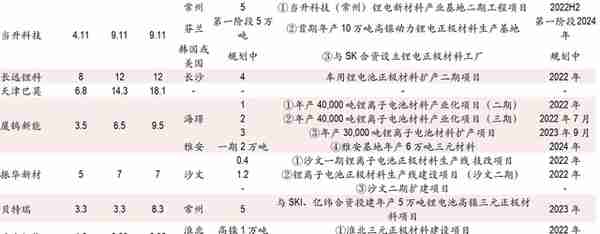

我来贴一组数据,摘抄至研报

3.2有哪些磷化工/钛白粉企业在转型?

因为磷化工、钛白粉企业在产品与正极材料有交叉,具有天然优势。部分原材料,甚至工艺可以直接使用。

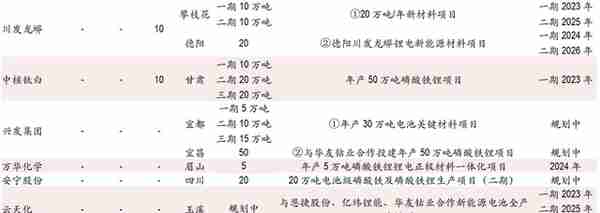

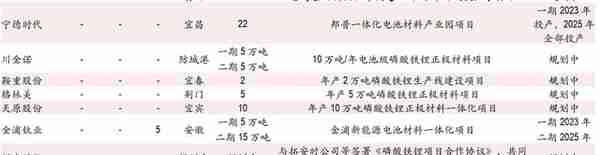

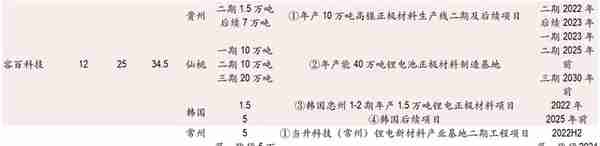

目前一起涌入这个赛道的公司有:

磷化工企业:川金诺、川恒股份、云图控股、湖北祥云

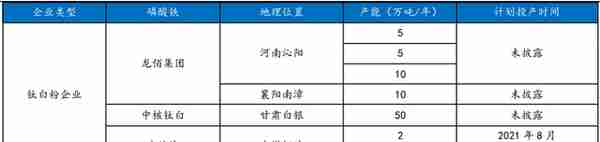

钛白粉企业:龙柏集团、中核钛白、安纳达

目前为止,按照上面这个表,大部分的化工企业、钛白粉企业都是处于同一起跑线,除安纳达、湖北祥云少数企业实现了产能落地以外,其他均没有。

所以,可以看出,做这一行的人真的非常多。所以,我们就引发出第一个问题了:做这行的人这么多,竞争激烈,最后大家要靠什么因素胜出?天原股份是否具备这些因素?

四、行业胜出因素:降成本

【注意:以下降成本能力全部在磷化工、钛白粉企业转型新能源的范围内讨论,因为第一,他们新生力量;第二,他们有业务协同性;第三,个人精力有限,实在没办法找出所有企业一一对比】

经过我多方调研,正极材料这个行业,你说很强的技术门槛,没有。产品都是大同小异,甚至是标准化的。所以这个行业比拼是谁成本低,谁得天下。

那成本低由哪几个因素决定?

第一,规模效应。

第二,资源禀赋,谁有矿,谁附近产业链完善,谁牛逼。

第三,区位优势

第四,一体化设备,在工艺上、生产成本上占优势

那么我们来一一对比。首先第一点,规模效应,天原股份不占优势,pass。主要对比资源禀赋、区位优势,一体化设备。

4.1天原-资源禀赋如何

天原自己有磷矿,有铁源。根据我了解,好像同时具有磷矿和铁源的公司,几乎就是天原一家【这点需要各位雪球友共同求证】

按照磷酸铁锂正极材料的资源要求,需要有以下几点:

- 磷矿石

- 工业级磷酸一铵/磷酸

- 合成氨

- 硫酸

- 铁源

具有以上资源越多越好,那按照表格就是这个结果:

在磷矿储藏量来说,天原股份属于有,但不多的情况。以下是对比:

天原股份采用纯铁法,所以不需要磷酸一铵,需要磷酸即可。不需要合成氨、硫酸。总体来说,天原股份在应该要有的资源,基本上都具备了。这个为降成本提供契机,因此,我们可以认为,在资源禀赋方面,天原有一定优势。但将来随着业务扩张,公司肯定要继续收购磷矿的。

4.2区位优势

4.2.1区位

天原股份所在的宜宾是世界动力电池之都,有完成得产业链配套。

- 在三江新区有四川时代的电池厂,有60GWH产能,据说宁德时代预计总投资500亿。吉利时代动力电池厂

- 屏山县,有贝特瑞年产20万吨锂离子电池负极材料一体化项目,宜宾金石新材料年产1.2万吨锂电池炭石墨负极材料项目。

- 翠屏区,有四川聚造科技动力电池结构件及包装材料项目,中材锂膜也准备要建造隔膜项目。

- 江安县,有宜宾光原做三元正极前驱体,天宜锂业做锂矿,昆仑新能源做电解液

所以,基本上从正极、负极、隔膜、电解液、电池,整体产业链都有。我们可以认为,天原在区位方面是具备优势。

4.2.2宜宾的小故事

在做调研的过程中,包括在于天原的人接触过程中,我发现好奇为什么一个中部城市,一个二三线城市能如此成功?

早在新能源之前,宜宾下属的五粮液就收购了凯翼汽车,这个为动力电池之都埋下伏笔。当时就想发展新能源汽车产业,但可以烂泥扶不上墙,凯翼汽车一直不咋滴。后来宜宾政府由招商引资了手机、消费电子产业,当中包括tcl、极米。宜宾开始为消费电子配套电池,这里算是为动力电池打开开端,慢慢从小电池做到大电池。但真正开端应该是宜宾政府和天原的董事长罗董三顾茅庐,和曾毓群谈判,最后终于在宜宾落地,预计投资500亿。

我作为局外人很难知道其中细节,但从外部能感受到整个政府规划的主线和决心,能够从中部城市,二三线翻身,我是挺佩服的。

4.2.3一体化设备

这块,我也没啥可以说。毕竟天原都不给参观生产线,我很难窥见其中奥秘,但按照上文根据工艺路线的选择,天原的磷酸铁锂价格可以比平均价格便宜2000元,按照14万/吨磷酸铁锂的正极材料计算。

五、估值分析

估值分析,这里我按照最简单的方式估值,分业务估值。天原的业务版图如下

5.1乐观估值

5.1.1传统主业估值

传统氯碱业务,,我们除去牛市的极度乐观估值,我们按照历史取值较为乐观50倍pe,下图是pe历史估值

公司传统业务是氯碱化工,即聚苯乙烯类、氯碱产品,分别计算利润。从毛利率到净利润,扣除中间费用、所得税,假设按照15%计算净利润。

5.1.2新能源业务估值

公司新能源业务来源二方面,一是明面,二是暗面:

- 明面:磷酸铁锂定增项目,按照公司预计全部落地后,能贡献3.2亿净利润,乐观估值35PE,112亿估值

- 暗面:宜宾锂宝,天原股份间接持股13.91%,直接持股11.5%,合计持股25%。但由于没有并表,因此宜宾锂宝的收益并没有直接体现在公司财报上,此为暗面。

- 宜宾锂宝IPO市值:我们乐观预计238亿估值。天原股份持有25%股权,对应59.5亿

- 以上加起来有171.5亿

5.1.3新材料估值

包括氯化法钛白粉、PCV-O二项主要业务。

- 氯化法钛白粉:钛白粉总共有二期,一期募投5万吨,二期技改5万吨,合计十万吨。2021年一期盈利5971万,二期亏损,合计也是处于亏损状态。因工艺难度问题,暂时未盈利。按照产能估值,现有产能10万吨/年,中国总产能是37.27万吨/年,占据1/4比例。根据钛白粉建设公告,预计年税后利润 13,898.29 万元。乐观市场估值25PE,该部分估值34.7亿

- PCV-O业务:按照2021年统计口径,新材料及水泥业务收入8.6亿,毛利率4.6%,即毛利0.4亿,估值10PE,该分部估值4亿。

- 加起来,总共38.7亿

乐观估值合计=119+112+59.5+34.7+4=329.2亿。现在市值91亿。盈利3倍。

5.2中性估值

5.2.1传统主业估值

中性情况下,PE估值按照大涨前的股价振荡阶段的估值,即30X。

同理计算,如下

5.2.2新能源业务估值

- 公司新能源业务来源二方面,一是明面,二是暗面:

- 明面:磷酸铁锂定增项目,按照公司预计全部落地后,能贡献3.2亿净利润,按照80%打折净利润2.56亿,中性估值30PE

- 暗面:宜宾锂宝,天原股份间接持股13.91%,直接持股11.5%,合计持股25%。但由于没有并表,因此宜宾锂宝的收益并没有直接体现在公司财报上,此为暗面。

- 宜宾锂宝IPO市值:我们中性估值120亿估值。天原股份持有25%股权,对应30亿。

5.2.3新材料估值

- 包括氯化法钛白粉、PCV-O二项主要业务。

- 氯化法钛白粉:钛白粉总共有二期,一期募投5万吨,二期技改5万吨,合计十万吨。2021年一期盈利5971万,二期亏损,合计也是处于亏损状态。因工艺难度问题,暂时未盈利。根据钛白粉建设公告,预计年税后利润 13,898.29 万元,按照80%打折,即净利润11,118.63万,中性市场估值24PE,该部分估值266,847.12万元

- PCV-O业务:按照2021年统计口径,新材料及水泥业务收入8.6亿,毛利率4.6%,即毛利0.4亿,估值8PE,该分部估值3.2亿。

以上全部合计估值=71+76.8+30+26.7+3.2=207亿,盈利2倍

5.3悲观估值

5.3.1主业估值

悲观情况下,即15X。

5.3.2新能源估值

- 公司新能源业务来源二方面,一是明面,二是暗面:

- 明面:磷酸铁锂定增项目,按照公司预计全部落地后,能贡献3.2亿净利润,按照50%打折净利润1.6亿,悲观估值24PE

- 暗面:宜宾锂宝,天原股份间接持股13.91%,直接持股11.5%,合计持股25%。但由于没有并表,因此宜宾锂宝的收益并没有直接体现在公司财报上,此为暗面。

- 宜宾锂宝IPO市值:悲观预计ipo53.9亿估值。天原股份持有25%股权,对应13.5亿

5.3.3新材料估值

- 包括氯化法钛白粉、PCV-O二项主要业务。

- 氯化法钛白粉:钛白粉总共有二期,一期募投5万吨,二期技改5万吨,合计十万吨。2021年一期盈利5971万,二期亏损,合计也是处于亏损状态。因工艺难度问题,暂时未盈利。根据钛白粉建设公告,预计年税后利润 13,898.29 万元,按照50%打折,即净利润6949万,悲观市场估值14PE,该部分估值9.7亿

- PCV-O业务:按照2021年统计口径,新材料及水泥业务收入8.6亿,毛利率4.6%,即毛利0.4亿,估值4PE,该分部估值1.6亿。

全部合计=35.7+38.4+13.5+9.7+1.6=98,不赚不亏。

从以上乐观、悲观、中性估值来看,现在的估值至少是保证不赚不亏【理论参考,自行负责盈亏】。天原,有点像是捡烟蒂的股票。

六、同行业转型之路对比

以上写了这么多,有没有看了这些就去买股票,兴冲冲的?起码我不会,我依然对自己保持怀疑,怀疑自己的能力,这个算账没有达到事物的本质。

所以,我就想到,既然我的投资逻辑是:天原作为跨行进入新能源的玩家,有大量磷化工、钛白粉企业也有同样的战略想进入【因为他们与正极材料有业务协同】,仅仅在这跨行玩家里面作对比,天原有什么优势胜出?

那我为什么不把已经跨行的公司拉出来作为比较?最直接的就是股票比较。我们希望的效果是,凡是磷化工、钛白粉企业进军正极材料,有实际收入产生的,股价都得到提升。为此,我们检验一下。

作为股价对比,我们选择“基础化工(申万)”指数。

以下红色方框为公司进军新能源的时间点。

我们选取几个有代表公司:龙柏集团【钛白粉龙头】、中核钛白、金浦钛业、安纳达、新洋丰、川恒股份、云天化。

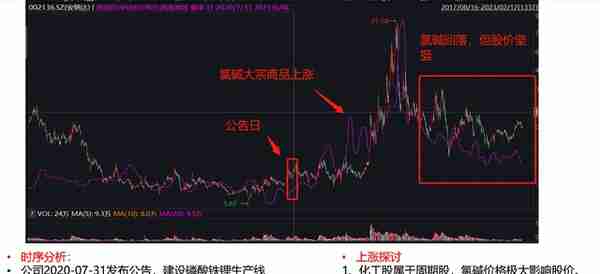

钛白粉:龙柏集团

2021-7-26发布公告,投资建设磷酸铁生产线。

磷酸铁锂产能未实际落地,与wind二级行业走势比较。无明显差异

没相关收入

失败案例,pass

钛白粉:中核钛白

2021-02-04发布公告,投资建设50万吨磷酸铁生产线。与wind二级行业比较,明显升高。

但在公告发布当日,股价随即大涨后大跌。

没相关收入

失败案例,pass

钛白粉:金浦钛业

2022-03-29发布公告

磷酸铁锂项目尚未落地,无营业收入,股价无明显变化

没收入

失败案例,pass

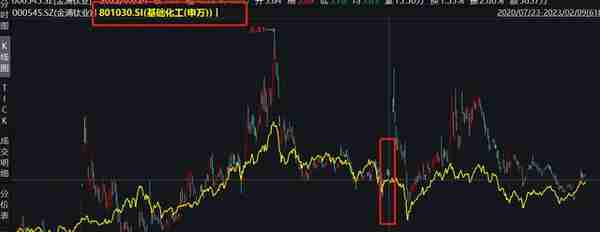

钛白粉:安纳达

2020-07-31发布公告

根据2021年年报,磷酸铁锂有4亿销售收入,占据20%的收入来源。股价上涨

有收入

成功案例!!!!!!!

磷化工:新洋丰

2019-02-27发布公告,开始布局磷酸产能

但根据2021年年报,磷酸铁锂尚未实现大额销售。

没收入

失败案例,pass

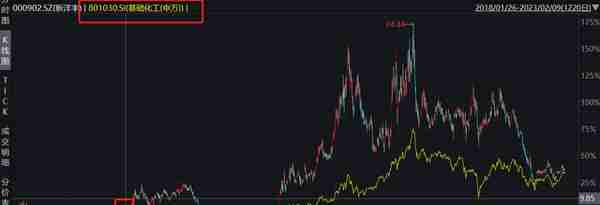

磷化工:川恒股份

2021-02-10发布公告,收购磷矿,开始布局新能源

但根据2021年年报,有相关产品销售额7亿,占28%的收入来源。股价大涨

有收入

成功案例!!!!!!!!!!!!

磷化工:云天化

2021-10-30发布公告,投资建设50万吨磷酸铁生产线

但根据2021年年报,还没有相关收入,股价之前的大涨也与之无关

没收入

失败案例,因为发布公告后,不涨不跌,pass

总结:

1.大部分磷化工企业、钛白粉企业:雷声大,雨点小。2021年报未见相关营业收入披露,可理解为金额小。

2.部分真枪实干企业:天赐材料、富临精工、川恒股份、安纳达在2021年报均有披露磷酸铁锂相关产品销售金额,且占20%以上比例。股价均有大幅上涨过程。

3.富临精工是最具有代表的公司,公司剧烈转型,股价也有十倍收益。但我们此处作为对比研究,选择川恒股份、安纳达,因为二者都为化工企业,更具有对比意义。

然后我后面又专门对川恒股份、安纳达做研究,想了解为什么他们能成功,而其他人没有成功?【特指股价的成功】。,后来研究了,也研究不出个真实原因,起码我自己都无法说服我自己。所以,下面简单写写。

七、成功案例研究

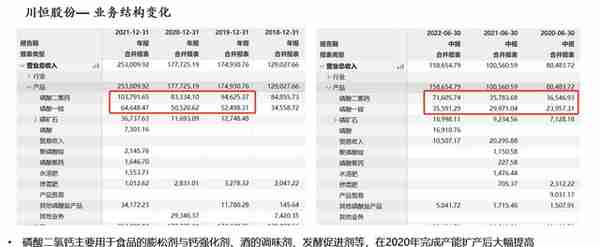

7.1川恒股份

公司的主营业务为磷酸及磷酸盐产品的生产销售,其中磷酸为中间产品,最终产品为饲料级磷酸二氢钙和磷酸一铵,磷酸一铵包括消防用磷酸一铵和肥料用磷酸一铵,但以消防用磷酸一铵为主。经过多年的发展,公司已经形成矿山开采、磷酸盐产品生产、磷化工技术创新、伴生资源开发利用、磷石膏建筑材料、磷营养技术服务、产品销售为一体的磷化工循环经济产业群。公司还与国内一流院校合作,成立中国磷营养研究中心,开展动植物的磷营养研究,创新磷元素的科学应用方法,探索磷元素的重要新功效。

川恒股份—“磷矿-化工-新材料”战略

战略一:

夯实贵州,拓展广西,横纵双向拓宽产业布局。为完善公司产业链,构建基于磷而高于磷的循环经济体,公司于2020年启动三年行动计划,具体内容包括:贵州福泉龙昌工厂改造升级计划、贵州福泉罗尾塘“新型矿化一体”计划以及广西扶绥“铜钛磷绿色循环产业”计划,规划项目覆盖磷矿浮选、硫酸制备以及磷酸盐生产等。

战略二:

切入锂电材料领域,向新能源材料方向深度转型。随着电池用材料兴起,磷酸大量应用于新能源材料方向。在新能源材料领域,当前公司规划建设于龙昌工场的20万吨/年磷酸铁产能、福泉市和瓮安县“矿化一体”新能源材料循环项目正快速推进中。此外,磷酸二氢锂、盐湖提锂以及六氟磷酸锂、PVDF等氟系新能源项目也在公司未来规划,公司正由传统磷化工企业向新能源材料企业深入转型。

围绕磷矿石中的“磷、氟”资源,重点发展磷系电池材料(以优质磷矿资源为基础,采用多重组合技术,通过“矿化一体”模式发展电池用磷酸铁。

- 与国轩控股、欣旺达成立的合资公司正在推动实施磷酸铁项目)和氟系电解液原料(依托副产无水氟化氢发展六氟磷酸锂);

- 与国轩控股双方合资8亿元设立恒轩新能源材料有限公司,主要用于锂电池磷系正极材料(磷酸铁、磷酸铁锂)的研发、生产、销售和技术服务。川恒股份与国轩集团分别以出资4.8亿元、3.2亿元占合资公司60%和40%的股份。

- 与金圆股份、欣旺达股份合作到阿根廷布局锂资源,期望形成“左磷右锂”的资源支撑;

- 参股万鹏时代,进入磷酸铁锂领域;

- 工程技术研究院组建了磷酸铁钠电池研究团队。

7.2安纳达

公司是安徽省最大的钛白粉生产企业,具有年产3万吨锐钛型钛白粉、8万吨金红石型钛白粉、1万吨专用钛白粉生产能力。公司生产的“安纳达”牌钛白粉成为全国钛白行业知名品牌。

硫、磷、钛循环经济优势:

安徽省铜陵市为我国第一批循环经济试点城市,公司地处铜陵横港化工园区,依托园区内磷化工、硫化工、颜料化工及有机化工等产业优势,形成了上下游耦合的循 环产业链,使公司在蒸汽、硫酸亚铁利用等方面具有得天独厚的条件,公司现有钛白粉生产过程中产生的副产品硫酸亚铁, 足以满足提供给子公司铜陵纳源磷酸铁产品生产原料的有效充分利用,实现资源循环综合利用和节能减排,有利于降低磷 酸铁产品的生产成本,发挥了公司循环经济的优势。

与天原对比:

- 公司与天原都有区位优势,附近有产业配套。

- 公司没有磷矿,仅有钛精矿。天原股份自有磷矿、煤矿,无钛精矿。

心里话:

研究到这里,从公司基本面—行业分析—财务分析—降成本分析(资源、区位、设备)--同行转型之路对比(股价)--成功案例研究,这么长的一个链条,似乎我应该是接近真理了吧。但我个人觉得并没有,这些都是表面,都不是真理。

然后,我又想到去研究周期。因为化工是周期股,21年的磷矿大涨,造就一波风潮。我想从周期里面接近真理,真理到底是什么?

八、周期共振

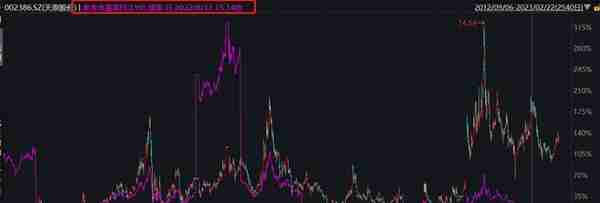

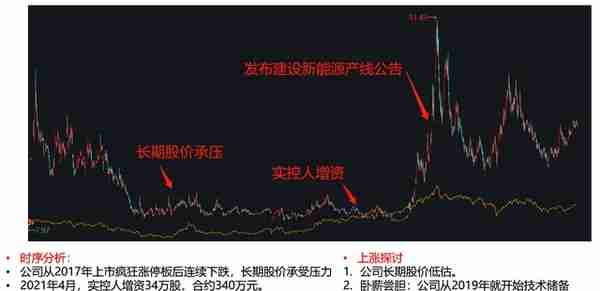

我把所有“磷化工企业+钛白粉企业+跨行进入正极材料”的公司,把他们的股价全部重叠,选取:云图控股、天原股份、云天化、川恒股份、安纳达。得到下面这个图片

一个惊讶的事实,呈现高度一致性。

于是乎,我在想是什么因素决定了周期?

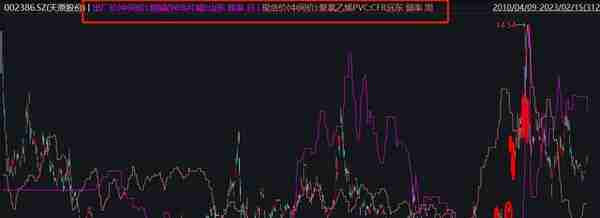

根据天原介绍,公司受PVC、烧碱的大宗商品影响最大。下图是结合PVC、烧碱后的股价图:

我对这个图,并不满意,有相关性,但看着很乱,没有指导意义。

于是乎,我又在想是什么?因为pvc、烧碱都属于氯碱,那我为什么不干脆拿氯碱作为对比?

从这个图可以看到,公司股价与氯碱的大宗商品价格呈现高度一致性。我们可以认为氯碱的价格左右着股价。

九、最后总结

行业层面:

1.行业竞争激烈,根据2021年市场份额:德方纳米、湖北裕能、常州锂元、湖北万润等企业占据76%市场,剩余企业占据24%。目前,天原股份就是抢这24%的市场份额。

2.毛利率低:整个行业平均10-15%,三元锂、磷酸铁锂的毛利率相差不大。

3.电池正极材料最终核心竞争因素归结于几点:资源禀赋、一体化设备、区位优势。在资源禀赋方面,天原股份具有较大优势,磷矿、铁源、煤矿均自有,磷酸铁锂所需原材料基本能自给自足,除锂以外。一体化设备方面,公司拥有自研设备。区位优势方面,公司所在宜宾正是动力电池之都,有丰富产业链配套。

公司层面:

1.公司主要是氯碱化工,现逐步转型到新能源。

2.就目前公司的化工企业估值,并没有低估或高估,属于正常估值;未来期待转型成功后的估值提升;新能源业务带来的净利润提升。

3.定增项目10万吨磷酸铁锂,预计销售额90亿,净利润3.2亿,净利润率3.6%;平均1万吨磷酸铁锂对应9亿收入,3239元的净利润。预计2023年11月投产,在2024年可以反映出利润。

4.公司参股公司宜宾锂宝是宁德时代的三元锂正极材料供应商,公司与宁德时代有较为有好的合作关系,并且已经签署战略协议,在销售端有保证。

5.氯化法钛白粉:国内仅有五六家掌握技术,全国年产量37.27万吨,公司现有产能10万吨/年,是未来增长点之一。

风险:

1.最大的风险来自于行业。体现在二方面,毛利率低,竞争激烈。

2.预演:公司凭借资源优势、区位优势,有较大概率在激烈竞争中生存,但这是一个缓慢又长期的过程,必须有耐心。

亮点:

1.低估值:考虑公司氯碱业务、新能源业务、新材料业务,结合公司目前股价,整体估值偏低。

2.新能源转型:从传统磷化工企业转型到新能源,带来估值提升、净利润提升。

3.资源禀赋+区位优势

4.从种种迹象来看,天原集团和宁德时代有利益上的绑定,尤其是天宜锂业的低价出售,证监会的问询函都直接问到了。所以我们有理由相信,在销售端,宁德时代能够帮助天原集团。

最后,我不认为天原这个股票非常好,不是大牛股。在正极材料这个赛道同质化严重,最后拼的是价格。这个行业的投资逻辑就是竞争者多,拼价格。价格低取决于资源、区位、设备。从资源来说,天原该有的都有了,磷矿、铁源,除了锂矿。再结合区位优势,宁德时代的帮助,在熬过行业产能过剩,剩者为王。

所以天原是个低估,安全边际较高的股票,不能大赚的股票。利益相关,我准备看k线,在低价位买入,现在还没有买入,等跌到底。