税法规定

《企业所得税法实施条例》第五十六条规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

历史成本,是指企业取得该项资产时实际发生的支出。

第七十一条规定,企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

投资资产按照以下方法确定成本:通过支付现金方式取得的投资资产,以购买价款为成本;通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

第十八条规定,企业所得税法第六条第(五)项所称利息收入,是指企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、贷款利息、债券利息、欠款利息等收入。利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。

会计规定

持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能为持有至到期的非衍生金融资产。通常情况下,能够划分为持有至到期投资的金融资产,主要是债权性投资。

企业对持有至到期投资的会计处理:

(1)持有至到期投资初始确认时,应当按照公允价值和相关交易费用之和作为初始入账金额。实际支付的价款中包括的已到付息期但尚未领取的债券利息,应单独确认为应收项目。

(2)企业应在持有至到期投资持有期间,采用实际利率法,按照摊余成本和实际利率计算确认利息收入,计入投资收益。

(3)处置持有至到期投资时,应将所取得价款与持有至到期投资账面价值之间的差额,计入当期损益。

税会差异

(1)初始计量持有至到期投资时,会计入账价值和税法的计税基础无差异。

2)持有至到期投资在后续计量时,税会差异主要体现在两个方面:

一是投资收益的确认方法

会计按实际利率法确认投资收益,税法依据合同规定来确认应税收入。

二是关于持有至到期投资减值的处理,在会计期末,如果持有至到期投资发生减值迹象,依据会计准则需要计提减值准备。但按照税法的规定,投资性资产持有期间的增值、减值均不调整计税基础,因此会计和税法产生暂时性差异,计提的减值准备需要纳税调增。

(3)处置持有至到期投资时,会计确认的投资收益是按照处置收入与账面价值的差额来确认,税法确认的投资收益是处置收入与计税基础的差额。

【案例】

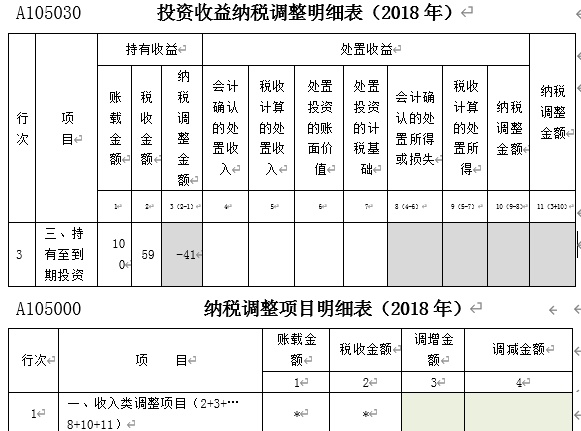

2018年1月1日,XYZ公司支付价款1000元(含交易费用)从活跃市场上购入某公司5年期债券,面值 1250 元,票面年利率 4.72%,按年支付利息(即每年59),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。 XYZ 公司在购买该债券时,预计发行方不会提前赎回。XYZ公司将购入的该公司债券划分为持至到期投资,且不考虑所得税、减值损失等因素,实际利率为10%。

XYZ公司的账务处理:

(1)2018年1月1日,购入债券

借:持有至到期投资-成本 1250

贷:银行存款 1000

持有至到期投资-利息调整250

(2)2018年12月31日,确认实际利息收入收票面利息

借:应收利息 59

持有至到期投资-利息调整41

贷:投资收益 100

借:银行存款 59

贷:应收利息 59

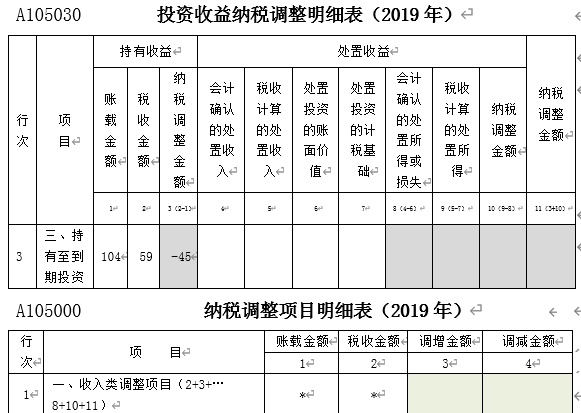

(3)2019年12月31日,确认实际利息收入收票面利息

借:应收利息 59

持有至到期投资-利息调整45

贷:投资收益 104

借:银行存款59

贷:应收利息 59

(4)2020年 12 月31 日,确认实际利息收入收票面利息

借:应收利息 59

持有至到期投资-利息调整 50

贷:投资收益 109

借:银行存款59

贷:应收利息 59

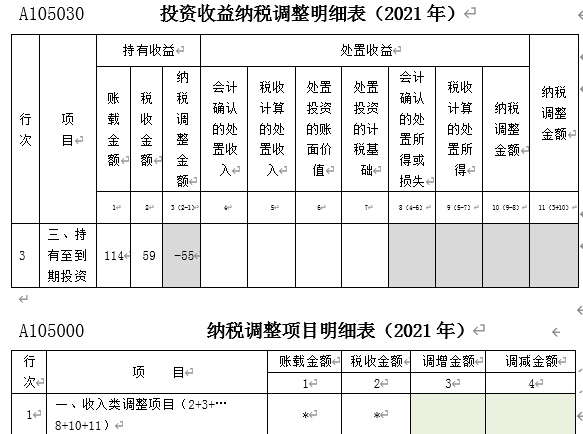

(5)2021年12月31日,确认实际利息、收票面利息等

借:应收利息 59

持有至到期投资-利息调整 55

贷:投资收益 114

借:银行存款 59

贷:应收利息 59

(6)2022年12月31日,确认实际利息、收到票面利息和本金等

借:应收利息 59

持有至到期投资-利息调整 59

贷:投资收益 118

借:银行存款 59

贷:应收利息 59

借:银行存款 1250

贷:持有至到期投资-成本 1250

XYZ 公司的税务处理:

(1)税务上利息收入,按照合同约定的债务人应付利息的日期确认收入的实现,依据面值和票面利率的乘积计算。会计上的利息收入经过了利息调整。税会存在差异,企业所得税汇算清缴时需要调整。

(2)债券到期处置时,由于账面价值和计税基础不同,处置收益税会也存在差异,需要调整。

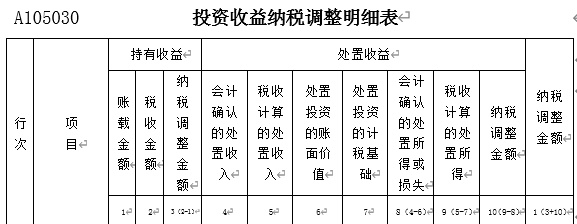

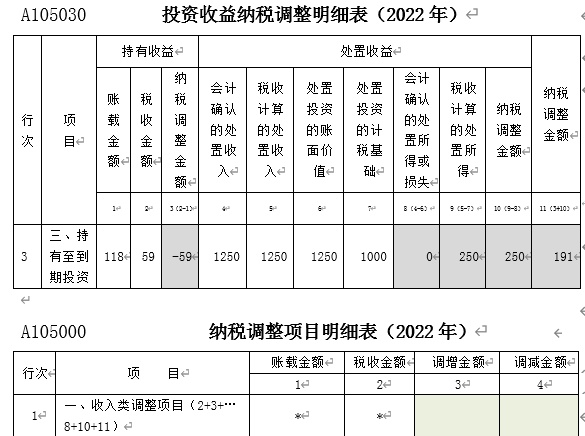

2018年至 2022年所得税汇算清缴时,具体填报如下:

闲云财税,您的财税小伙伴!持续更新,敬请关注!